Q1營收獲利雙創高,董事長:「2023毛利率不會下滑」

2023-05-31 18:41

更新:2023-05-31 18:41

消費者信心下滑,費半開高走低,道瓊獨黑

陣亡將士紀念日美股前(29)日休市一日後,昨(30)日再度聚焦美國總統拜登案和眾議院議長麥卡錫 (Kevin McCarthy)在上周末就,提高債務上限達成原則性協議後,眾院將在今(31)日進行表決一事。只是得克薩斯州共和黨眾議員Chip Roy和南卡羅來納州共和黨眾議員Ralph Norman已表明將投下反對票,仍令市場審慎看待法案在眾院的進展,

此外,美國經濟研究聯合會昨(30)日公布5月消費者信心指數跌至六個月低點,顯示在達成舉債上限協議之前,對勞動力市場和商業前景的信心有所下滑。雖然科技股早盤表現強勢,但觀望令多方追價意願保守,終場漲多跌少,漲跌幅介於-0.15%~+0.32%,其中費半由早盤一度漲逾2%,收斂至終場僅收漲0.10%。

製造業表現仍然疲軟,美元熄火回測5日線

昨(30)日美國3月FHFA房價指數月率錄得0.6%,高於市場預期的0.20%,低於前值的0.7%,

美國3月FHFA房價指數年率錄得3.6%,低於前值的4.2%,

美國3月S&P/CS10座大城市未季調房價指數月率錄得1.6%,低於前值的0.35%,

美國3月S&P/CS10座大城市房價指數年率錄得-0.8%,低於前值的0.45%,

美國3月S&P/CS20座大城市未季調房價指數月率錄得1.5%,高於前值的0.3%,

美國3月S&P/CS20座大城市房價指數年率錄得-1.1%,高於市場預期的-1.6%,低於前值的0.36%,

先前提及Fed升息雖不利於借貸環境,導致潛在買盤受到壓抑,但由於成屋庫存較低,且部分需求轉往新屋市場帶動新屋銷售表現有撐,令房價短線有撐,立即泡沫的風險相對較低,而美國3月FHFA房價表現優於預期,同樣反應房價底部有撐的情況,

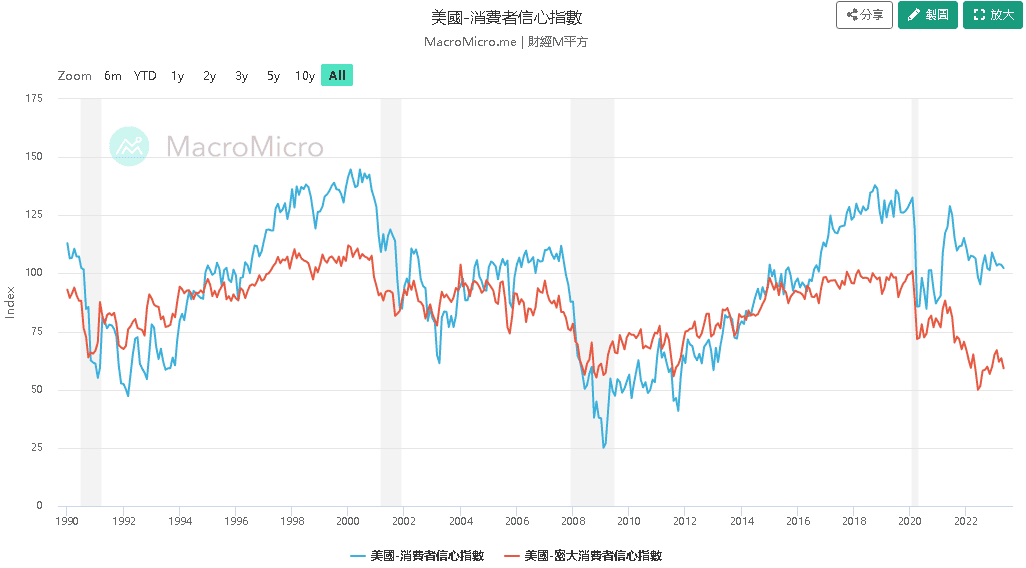

美國5月諮商會消費者信心指數錄得102.3,高於市場預期的99,低於前值的103.7%,

現況指數錄得148.6,低於前值的151.1,

預期指數錄得71.5,高於前值的68.1,

消費者信心指數表現雖優於預期,且預期指數高於前值,但由於本次信心指數錄得102.3,為近6個月以來低,於整體來看,也遠低於疫前水平,現況指數低於前值同樣帶來觀望,對此,經濟諮商局經濟學高級主管Ataman Ozyildirim表示「5月份信心指數下降,反應受訪者對現狀的看法,變得不那麼樂觀,預期仍然低迷,但對未來六個月就業和收入的預期保持相對穩定。」

美國5月達拉斯聯儲商業活動指數錄得-29.1,低於市場預期的-18,與前值的-23.4,

原材料支付價格指數錄得13.8,低於前值的19.5,

產能利用率指數錄得-4.9,低於前值的3.9,

製成品價格指數錄得0.4,低於前值的8.4,

新訂單指數錄得-16.1,低於前值的-9.6,

產出指數錄得-1.3,低於前值的-0.9,

裝船指數錄得-3,低於前值的-2.8,

就業指數錄得9.6,高於前值的8,

而製造業活動指數低於預期,且續處負值,表現現階段製造業復甦仍處萎縮欠缺火種,雖然就業指數高於前值,提振原先勞動力市場保有韌性的預期,但如新訂單、裝船…等其餘細項指數表現皆不如預期,並且生產指數連跌2個月,產能利用率更重陷收縮態勢,仍將令市場保守看待「經濟軟著陸」前景,昨(30)日美元指數逢2022/04/28前高壓力,終場收跌0.22%,回測5日線支撐。經濟數據部分,本週聚焦大、小非農與失業率公布。

通膨居高不下,有利英國央行(BOE)維持「升息抗通膨」預期

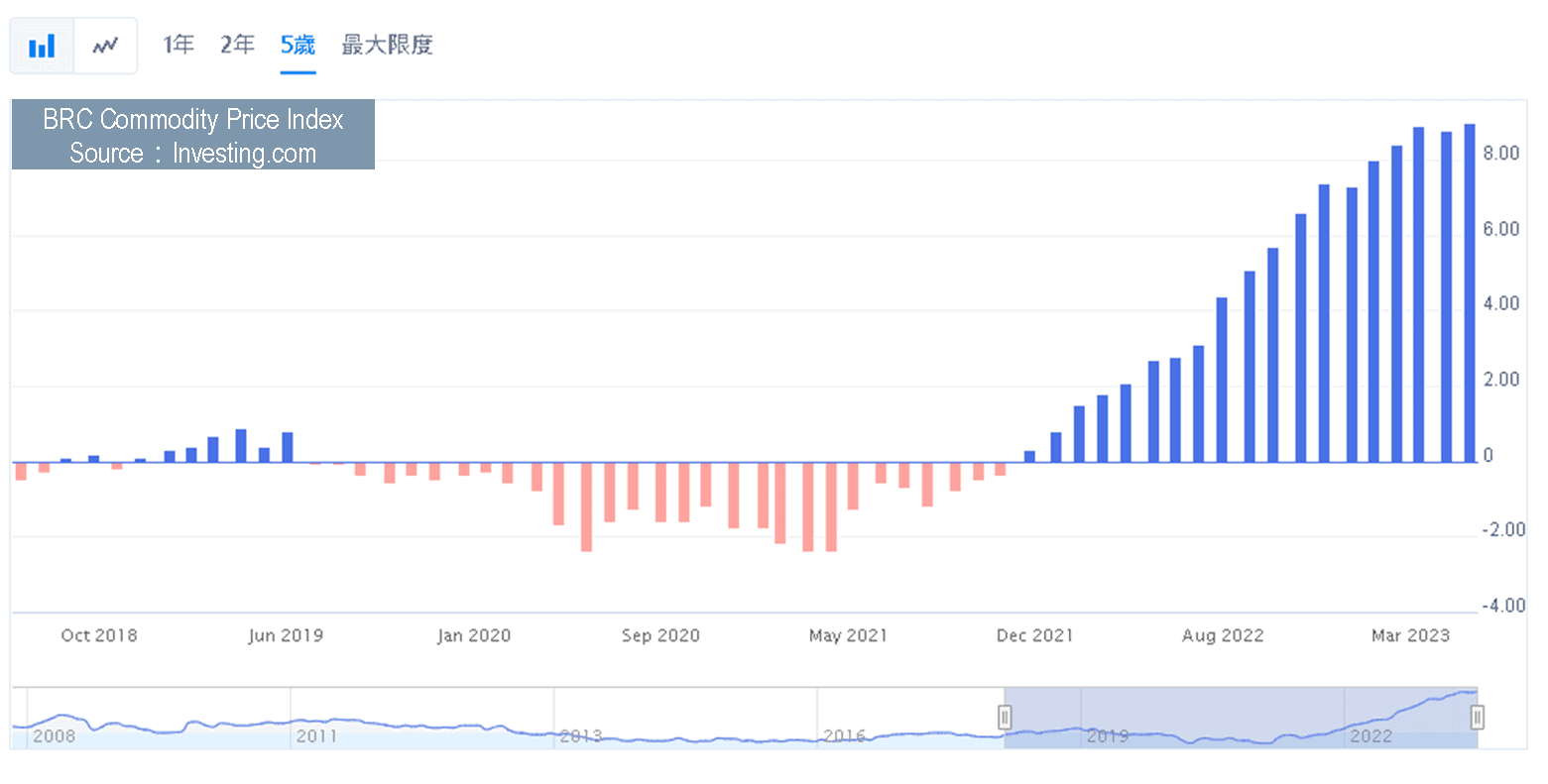

昨(30)日英國5月BRC商店物價指數年率錄得9%,高於前值的8.80%,

數據表現創歷史新高,持續反應英國境內通膨居高不下的情況,並且,通膨主要受到食品帶動增高,由數據細項來看,商店食品通膨率錄得15.4%,低於前值的15.7%,生鮮食品價格同有微降,但咖啡、可可粉等商品價格走揚。對此英國零售商協會秘書長Helen Dickinson認為「食品通膨下降,代表能源和大宗商品價格開始降低,終於反映在奶油、牛奶、水果和魚類等主食的價格減幅上。」

但因通膨仍然嚴重,令英國央行(BOE)在其餘經濟數據表現仍有韌性的背景下,將高機率延續「升息對抗通膨」的貨幣政策動向,在昨(30)日美元指數多方熄火的背景下,英磅多方趁勢表現,英磅/美元昨(30)日震盪收漲0.46%,順利突破5日線後搶上季線,短線站穩有利短線格局落入震盪,但因月線反壓,反彈格局於季線就不宜再度失守。後市上,仍維持先前看法,現階段普遍關注經濟數據能否支撐央行升息前景,於GDP相關數據表現仍然敏感。

歐元區服務業景氣數據低於預期,美元熄火歐元反彈

昨(30)日歐元區5月經濟景氣指數錄得96.5,低於市場預期的98.9,與前值的99,

歐元區5月工業景氣指數錄得-5.2,低於市場預期的-4.0,與前值的-2.8,

歐元區5月服務業景氣指數錄得7,低於市場預期的10.2,與前值的9.9,

歐元區5月消費者信心指數終值錄得-17.4,符合市場預期並持平前值,

由於歐元區經濟景氣數據表現為近半年低,工業景氣指數也連降四個月,而先前經濟數據表現多由服務業強勁彌補製造業走疲,但本次服務業景氣指數驟降至7,為近半年低,加上先前德國經濟表現僅勉強逃脫技術性衰退,令市場歐元區經濟後市轉向保守看待,雖然歐元/美元昨(30)日在美元指數熄火的背景下取得發揮空間,終場收漲0.24%,但技術面並未能搶回3/15前高,故持續維持「未能搶上半年線,且進一步失守3/15前高(前段頸線),如未搶回,不宜排除近一步往3/15前低尋找支撐。」的看法。

美元熄火,金市反彈試圖止跌

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,美、英、歐三大地區央行在5月份接連升息後,官員動向保持鷹聲,而本週歐元區等待通膨相關數據開出,於美國部分,製造業數據疲軟,市場等待大、小非農與失業率表現,英國央行(BOE)部分,英國境內通膨居高不下,也鞏固貨幣政策維持升息方向與持穩於限制性水平對抗通膨的預期,且美元指數反彈格局多方未破,持續限制金市表現空間,

在舉債上限部分,由於總統拜登(Joe Biden)與眾議院院長麥卡錫(Kevin McCarthy)於上週日(28)達成初步協議後暫無實質進度,市場等待眾院表決,昨(30)日在美元指數熄火的背景下,黃金/美元震盪收漲0.84%,以1,959.46美元/盎司作收,試圖搶回2/2前高。

後市上,由於Fed在「遏止通膨、銀行業動盪」之間,對通膨的針對優先度更高,且英、歐央行動向同樣聚焦通膨,美元築底後續強等背景因素並未改變,於技術面上,黃金/美元價位失守3/17長紅後至今的區間頸線以及季線後,再度失守2/2前高,而先前提及,短線多方需搶回站穩2/2前高方有利止跌,且月線下彎反壓,故於搶回站穩2/2前高前,同樣維持「確認失守季線後,則有進一步續弱回測半年線風險」的看法。

中國經濟動能疲軟,美、布油雙失月線

油市上,雖然需求面部分先前一再提及5月底進入「5/29美國陣亡將士紀念日(Memorial Day)至9/4勞動節(Labor Day)這區間的傳統夏季用油旺季利多」,但因中國上週六公布的數據顯示,2023年前4個月,中國工業企業的利潤同比下降20.6%,企業繼續面臨經營壓力和需求疲軟,單在4月份工業企業的利潤年率錄得-18.2%,對比3月份利潤年率-19.2%雖有收斂,但加上先前公布的生產者價格指數(PPI)跌幅為2020年5月以來最快,並為連續第四個月出現擴大,顯示通縮在4月份進一步加劇,中國內需不振、復甦不如預期持續限制需求面前景

利於需求面表現,於經濟衰退部分,FOMC會議紀要中雖有提及今年稍晚美國可能陷入溫和衰退,但先前已逐步反應,且英國部分IMF預期2023年度不會陷入衰退,短線能源市場對於經濟數據,聚焦於各國製造業表現,以及中國經濟數據是否能擺脫「復甦不如預期」的預期。昨(30)日美油、布油於失守月線後再度浮現停損賣壓,終場跌幅分別擴大至4.57%、4.47%。於技術面雙雙失守所有均線。

後市中、長格局仍延續看法,雖然通膨回落,但距各大央行2%目標仍有差距,中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」於貨幣政策鬆口表態轉向前仍宜審慎。短線事件部分留意,於OPEC部分將在6/3召開會議,以及隨後OPEC+、OPEC+聯合部長級監督委員會6/4日將召開的會議。

技術面上,短線美、布油符合先前多方攻高缺乏動能,且昨(30)日雙雙出現長黑摜破月線,上檔部分,先前OPEC+減產帶來的4/3多方缺口於回補後由支撐轉壓力,也不利多方反彈回攻,中期格局上,5/4當日空方一度摜破的3/20前低,不宜再度失守,並維持「百元大壓為長線關鍵分水嶺」的看法。

Tesla Model Y銷售表現佳,留意比亞迪低價搶單策略

S&P500 11大板塊跌7漲4,非消費必需品、資訊科技2大板塊終場分別收漲0.67%、0.53%,表現較佳,消費必需品、能源2大板塊終場分別收跌1.14%、1.03%,表現較弱。成分股中,Paramount Global Class B、Enphase Energy終場分別收漲6.37%、5.40%,表現最佳,Mondelez International、Target終場分別收跌3.67%、3.66%,表現最弱。尖牙股漲多跌少,Meta漲幅0.18%,Amazon漲幅1.29%,Netflix漲幅3.72%,Apple漲幅1.07%,Alphabet跌幅0.75%。

值得留意的是,Tesla在減價策略、美國政府電動車補貼、供應鏈瓶頸緩解,以及市場需求上升的背景下,普遍聚焦交車數量,而數據商Jato Dynamics資料顯示,Model Y在1Q23於全球銷售量達26.72萬輛,年增69%,並優於豐田(Toyota)Corolla同期銷量25.64萬輛。但Model Y目前的起售價為47,490美元,高於豐田(Toyota)Corolla的21,550美元,

以地區分,Model Y首季在中國地區錄得9.45萬輛,優於美國地區的8.37萬輛、歐洲地區的7.11萬輛,反應Model Y現階段最大市場落於中國。但由整體銷售來看,美國仍是Tesla最大的市場。而歐洲地區市場,Model Y 4月份總計售出約1.05萬輛,其次分別為福斯(Volkswagen)ID.4的0.64萬輛、福斯(Volkswagen) ID.3的0.59萬輛,於歐洲電動車市場仍居首,穩固Tesla車輛競爭力預期,

但Bloomberg於報導中提及,比亞迪成功取得印尼最大的士營運商Blue Bird訂單,Blue Bird計劃今年採購逾500輛電動車,當中8成數量來自比亞迪,主要為E6及T3車型,Blue Bird總裁Sigit Priawan Djokosoetono直言,比亞迪電動車價格較便宜,更適合印尼市場。也提及2023年會向南韓現代汽車(Hyundai)採購50輛電動車,亦會因應需要,考慮BMW的電動車。

而Tesla先前於第一財季營運報告公布時,Elon Musk曾提及「相較低銷量、高利潤,Tesla更傾向於推動更高的銷量。」並於財報公布時對分析師提到「Tesla是市場上唯一一家可以零利潤(zero profit)出售汽車的業者,未來可透過自駕系統創造現金流。」於言論中試圖透過「提供客戶的服務,例如先進駕駛輔助系統FSD、充電網路、保險產品等。」改變營收結構,

加上Ford於後來投資者大會上,首席執行官Jim Farley提及「Ford後續聚焦成長潛力十足的領域而非追逐市佔,希望通過軟件銷售和更新使其電動汽車部門盈利。」前景雷同Tesla,令車市競爭前景的部分重點,由純銷量、獲利,部分分化至服務發展能否帶動利潤提高,但該前景同樣立基於「車輛銷售、與電動車滲透率」兩大要素上,令後續Tesla的營運焦點仍落於交車與市佔表現上。

Marvell執行長:「AI營收成長幅度,2024財年上看一倍。」

道瓊成分股跌多漲少,Intel、Salesforce終場分別收漲3.41%、1.59%,表現較佳。Merck & Co.、Procter & Gamble終場分別收跌1.71%、1.53%,表現較弱。費半成分股跌多漲少,Qualcomm、Intel終場分別收漲5.12%、3.41%,表現較佳。Marvell、ON Semiconductor終場分別收跌3.22%、3.06%,表現較弱。

值得留意的是,Marvell先前於上週四(25),盤後公布2024財年第一財季營運報告,季度營收錄得13.2億美元,年減9%,優於原先預期的範圍中值,並高於Refinitiv共識預期的13億美元,毛利率60%,年減5.5%,稀釋後EPS錄得0.31美元,年減40.4%,而展望部分,第二財季營運預期區間落於13.3 億美元±5%,非GAAP毛利率預期區間落於60.0%~61.0%,非GAAP EPS預期區間落於0.27~0.37美元,

總裁兼首席執行官Matt Murphy則表示「現階段AI成為Marvell的主要成長動能,雖然現階段仍處AI發展早期階段,但預期AI收入規模在2024財年將上看一倍,並於後續數年快速成長。」激勵上週五(26)股價向上跳空大漲32.42%,但週一(29)美股休市,昨(30)日開高後出現部分獲利了結賣壓,於失守上週五(26)高點後跌幅擴大,終場收跌3.22%,

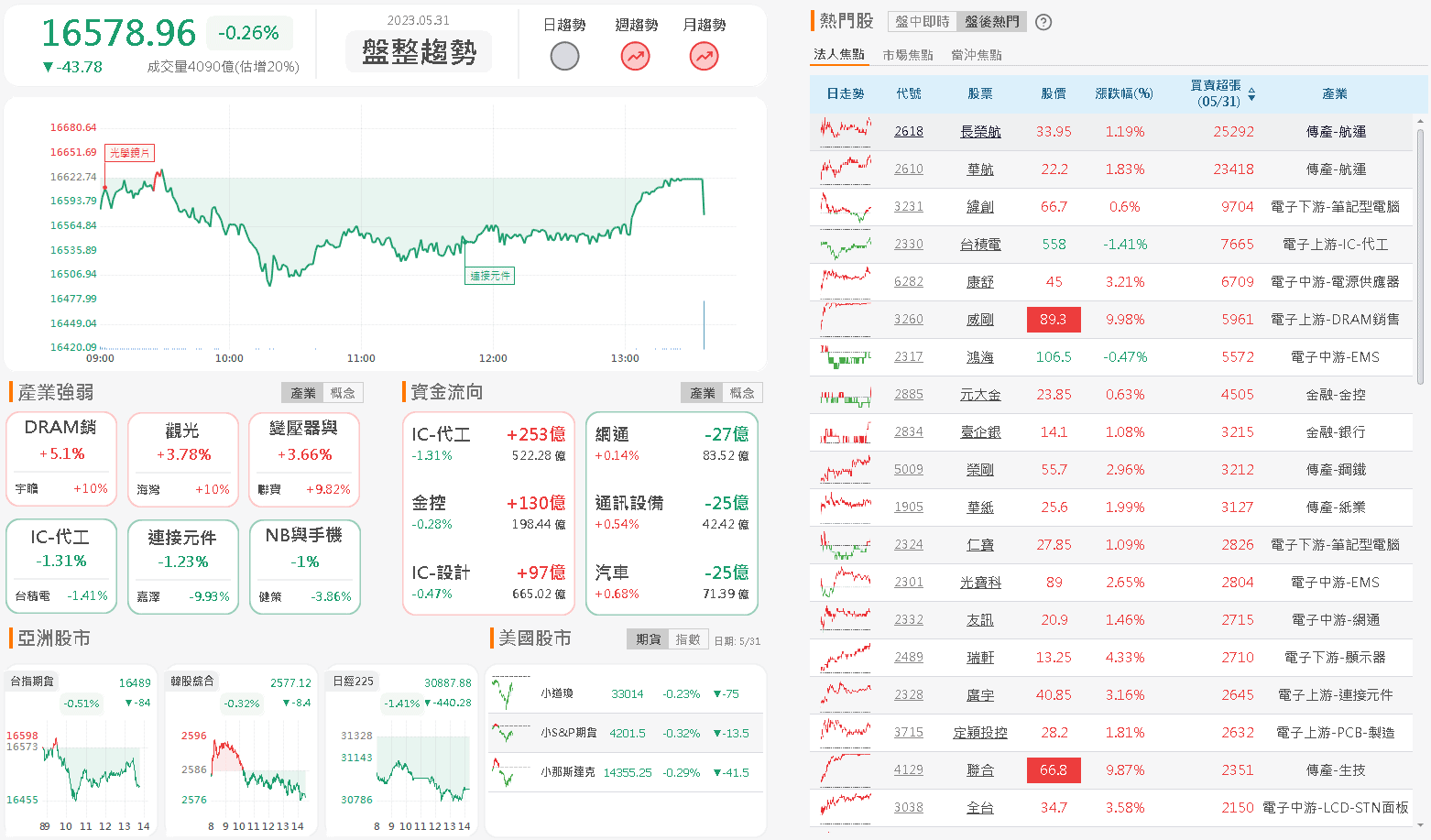

權王熄火讓出舞台,加權百花齊放

台股由資金面來看,台股由資金面來看,昨(30)日美元指數逢2022/04/28前高壓力,終場收跌0.22%,仍守於5日線上,仍維持「站穩後上看年線,5日線未確認跌破之前,仍不利於新台幣多方」的看法,市場關注的台積電ADR昨(30)日終場收跌1.19%,持續消化1/24前高壓力,但短線急漲收黑,仍為今(31)日加權多方帶來觀望,而盤前日經開低失守5日線,韓股開低走高突破昨(30)日前高後落入震盪,且今(31)日逢台積電(2330)法說,以及MSCI季度調整,令加權早盤觀望氛圍較濃,電子開低,由金、傳接手多方,而稍晚開盤的港股續探波段低,且陸股開低再度失守年線,令加權多方追價意願保守

盤面部分,雖然嘉澤(3533)受到市場擔憂傳統伺服器供應鏈建置恐遭AI伺服器需求排擠,股價遭摜跌停,但台積電(2330)開低失守5日線,終場收跌1.41%,為其餘族群個股讓出表現空間,且電子仍有旭準(6409)、台達電(2308)、南電(8046)、廣達(2382)、光寶科(2301)、國巨(2327)、南亞科(2408)等重點權值撐場,族群部分車用回神,砷化鎵中全新(2455)一度亮燈,,於非金電部分,航空華航(2610)、長榮航(2618)仍為資金焦點,旅行社鳳凰強攻漲停,且飯店餐飲同有王品(2727)大漲逾7%,自行車回神,美利達(9914)、巨大(9921)分別收漲4.57%、2.74%,令整體族群輪動呈現百花齊放,加權指數終場震盪收跌43.78點,以16,578.96點作收,成交量4,231.61億。3大類股指數僅非金電終場收漲0.18%,29大類股指數漲多跌少,觀光、生技醫療2大類股指數終場分別收漲3.90%、0.97%,表現最佳,半導體、橡膠2大類股指數終場分別收跌0.98%、0.91%,表現較弱。

OTC櫃買指數中,雖然千金股表現弱勢,信驊(5274)重挫8.57%,力旺(3529)、譜瑞-KY(4966)分別收跌4.66%、1.45%,但生技族群回神,博晟生醫(6733)、聯合(4129)雙雙強攻漲停,且順藥(6535)大漲6.72%,長聖(6712)、合一(4743)、藥華藥(6446)、台康生技(6589)全數收漲,加上觀光部分族群表現強勢,海灣(3252)、亞都(5703)、易飛網(2734)強攻漲停,燦星旅(2719)、山富(2743)分別大漲9.70%、7.54%,老爺知(5704)、寶得利(5301)、五福(2745)、御頂(3522)、富野(2736)皆收漲逾5%, OTC櫃買指數終場震盪收漲0.40%,續守5/8前高。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+77.98億元

外資:+58.26億元

投信:-16.86億元

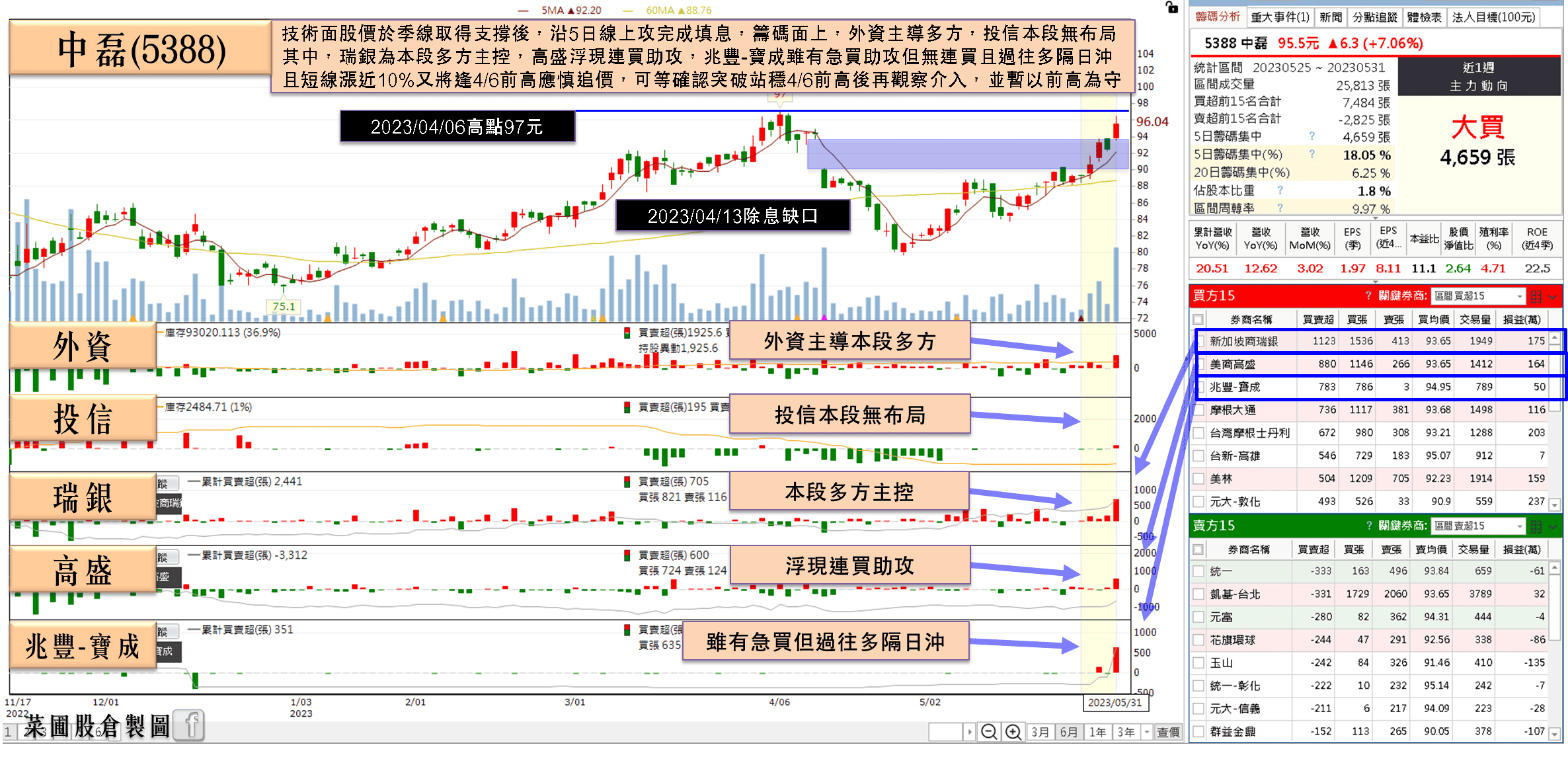

中磊(5388)Q1營收獲利雙創高,2023毛利率不會下滑

權值股部分,電信寬頻設備大廠中磊(5388)1Q23合併營收為156.59億,年增24%,首季營收創歷年同期新高。合併營業利益6.55億,年增74%;歸屬母公司稅後淨利為5.06億,年增55%;EPS為1.97元,單季稅後淨利、EPS雙創歷年同期新高紀錄,展望2023,中磊(5388)認為,受惠於頻寬基礎建設升級趨勢,5G 電信寬頻應用蓬勃發展,推升網路設備持續升級需求,迎接數位時代來臨,各國均加強佈局數位基礎建設。近年來中磊(5388)積極拓展電信直效行銷業務,並持續優化產品組合,與全球電信客戶深化夥伴關係,轉型綜效逐步顯現。

而董事長王煒澤於5/17曾表示,目前訂單已經在手上,下半年將會開始量產出貨,上半年都還有 60 億元月營收水準,下半年成長來自新產品動能,有把握今年營收、獲利都會成長,毛利率不會下滑。2023年產品主力仍是5G,目前家用產品可以支撐20億美元水準(換算約新台幣615億),未來幾年車、物聯網布局發酵,有機會挹注 10 億美元營收,且菲律賓二廠明年底完工後,產能將支應千億元營收目標,今(31)日股價開高走高一度試圖挑戰4/6前高未果後買盤收斂,終場收漲3.35%。。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

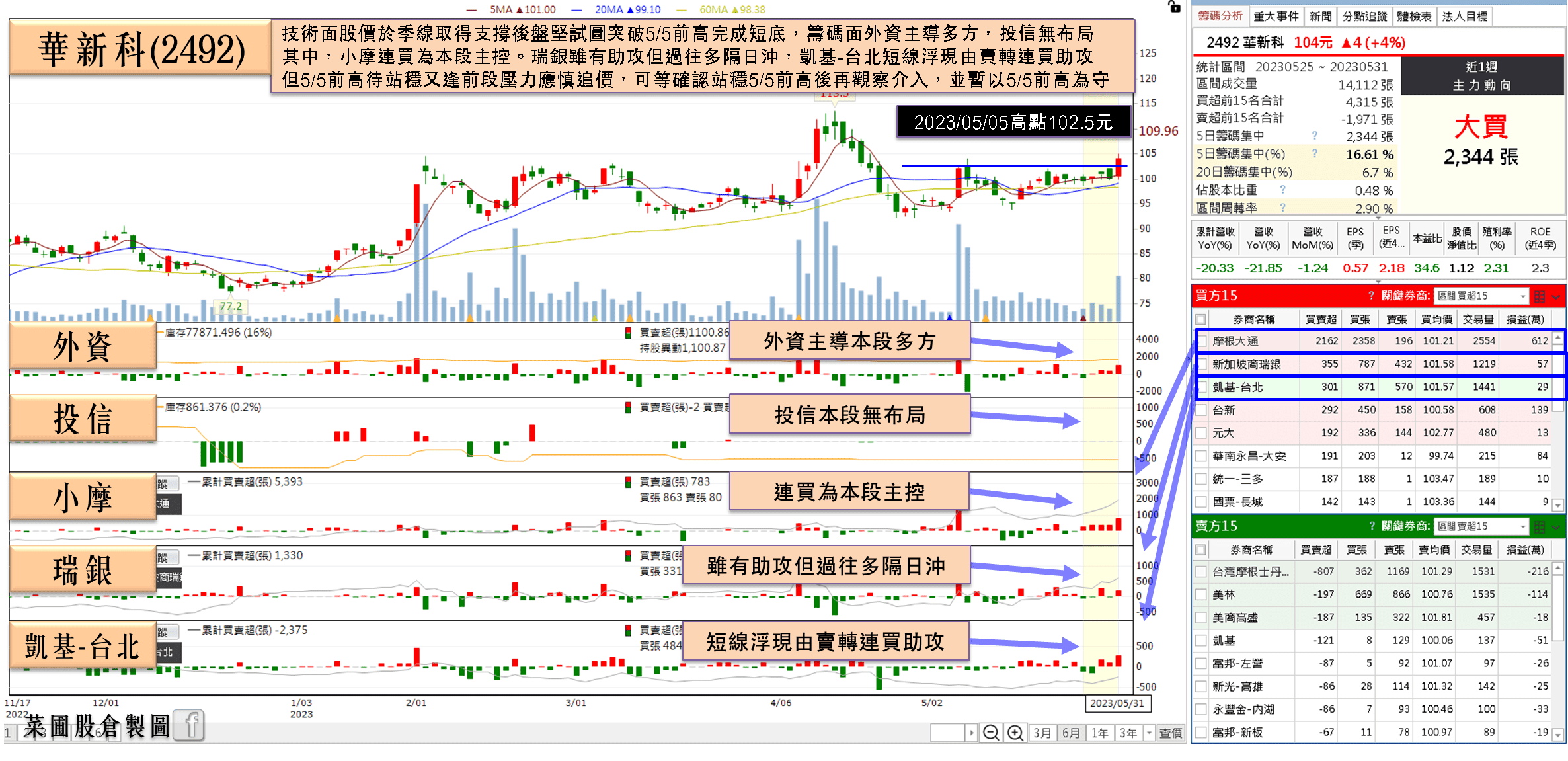

華新科(2492)Q1虧轉盈,小摩連 5 買

個股部分,華新科(2492)4月營收27.47億,月減1.2%,年減21.85%;4月累計營收105.73億,年減20.33%。業績維持穩健走勢。而先前公布1Q23單季稅後淨利2.75億,年減75.8%,但受惠市況落底,對比4Q22出現由虧轉盈,EPS 0.57元。而先前代工廠傳出,南韓手機品牌廠忽然下很多急單,加上第三世界機王傳音也瞬間爆大量,對此,華新科(2492)說明,中國大陸的手機代工確有增加,但以低階手機為主,電容、電阻及LTCC同步增加,也尚未有供應不足的情況。當前仍以維持庫存健康為目標,而不是拉高產能利用率,且因能見度仍短。

而由被動元件上游來看,導電廠勤凱(4760)客戶涵蓋國巨(2327)、華新科(2492)、大毅(2478)等,對市況掌握度高。先前勤凱(4760)提及現階段旗下電阻、電感、電容客戶拉貨均轉趨積極,預期被動產業可望喜迎旺季到來。而依歷史經驗來看,景氣擺脫底部的訊號,通常是急單先來,惟能見度不高,評估手上訂單目前仍處於此階段,而急單的強度已逐漸變強,未來能見度是否能夠拉長,須審慎觀察。今(31)日被動元件族群同有買盤轉進,除九豪(6127)午盤急拉收漲4.31%,華新科(2492)、凱美(2375)亦分別收漲4.00%、2.46%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,主計總處昨(30)日公布1H23職缺率,由於景氣趨緩,工業及服務業職缺率降至2.57%,創近13年同期最低,以製造業職缺數年減近3萬個最多。另外,今年預計加薪的廠商家數占比降至28.2%,也創下近3年最低。國勢普查處副處長陳惠欣表示,職缺的變化與景氣密切相關,自去年下半年起,受全球景氣趨緩,終端需求減弱的影響,廠商用人趨於保守,其中影響最大的就是製造業,仍為基本面帶來觀望,

而短線焦點AI題材雖然帶動半導體與相關供應鏈熱度,只是PC用半導體則在此時碰上亂流,大摩指出,PC半導體上半年強勁補庫存利多已經反應在股價上,但2H23缺乏終端復甦挹注,營運展望偏弱,降評祥碩(5269)至「中立」,同步下修譜瑞-KY(4966)、瑞昱(2379)的目標價。其中,祥碩(5269)目標價由1320元調降至1240元,瑞昱(2379)與譜瑞-KY(4966)的股價預期,則分別由450元與1,140元,略下修為433元與1,115元,而大摩降評後,祥碩(5269)昨(30)日股價遭摜跌停,回測月線支撐,加上台積電ADR於急漲後,昨(30)日終場收黑技術面失守5日線,仍宜留意電子短線急漲股出現修正賣壓,

今(31)日加權終場震盪收跌43.78點,以16,578.96點作收,技術面5/29多方缺口遭回補並一度回測5日線,多方格局續存的背景下於操作看法不變,延續先前「可留意績優股布局的看法」,但如先前所提,仍應留意資金如過度集中於AI與重點權值,相對不利其餘族群跟漲,於美元指數部分,因築底後續延5日線上攻,仍為新台幣帶來觀望,且全球經濟面前景尚不明朗,加權短線多方就不宜再度失守萬六。於OTC櫃買指數則可暫以季線為守,仍同樣保持「前段漲多族群,如開高未能延續氣勢,宜留意追價風險」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

文章相關標籤

蔡誠圃 菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

- 【匯金油整理】中國兩部打臉川普「貿易有進展」說法

- 客戶新機熱銷,Q1 年增 7 成,鎖萬張漲停

- 【匯金油整理】上半年預期推平價車款,Tesla 上探 5 日線

- 查看更多文章

最新文章

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-04-25

4hours ago

- 【搶先看】鉅陞(5529) 獲利轉機年 最佳佈局時機來啦?! //BC股倉

4hours ago

- 五檔台灣 ETF 深度研究報告:00851、00903、00910、00668、00875

5hours ago

- 尼克萊|4/25 RS強勢股、準備第二波全清單

6hours ago

- 股市火力旺🔥4/25交投火爆【VIP】#盤後,市場趨勢+動態解析

6hours ago

菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏