併購綜效顯現、搭上AI浪潮,外資連 3 買帶量突破年線

2023-04-06 18:04

更新:2023-04-06 18:04

經濟衰退疑慮再起,四大指數道瓊獨紅

由於Fed升息的背景環境未變,加上地區性銀行的觀望再度轉強,帶動市場對於經濟衰退的疑慮,而昨(5)日公布的ADP就業數據僅14.5萬人,遠低於市場預期的20萬人,以及前值的26.1萬人,顯示就業市場降溫,並就美國ISM數據中的原物料價格指數創近3年低,數據顯示通膨持續降溫,皆利於降低原先Fed堅持升息步伐的預期,但也進一步加重經濟衰退,Fed難以達成軟著陸的觀望氛圍,CME的FedWatch最新數據顯示,市場預計Fed在5月暫停升息機率攀升至逾56%。四大指數終場跌多漲少,漲跌幅介於-1.80%~+0.24%,僅道瓊獨紅。

梅斯特打壓降息預期,美元終場收漲0.32%

美國3月ADP就業人數錄得14.5萬人,低於市場預期的20萬人,與前值的26.1萬人,

ADP首席經濟學家Nela Richardson表示「3月就業數據是顯示經濟正在放緩的幾個訊號之一。」且就ADP公司的計算,3月年薪成長率為6.9%,低於2月的7.2%,有利Fed放緩升息腳步,

但加上先前銀行業動盪在摩根大通(JPMorgan Chase & Co.)執行長戴蒙 (Jamie Dimon)在最近致股東的年度信函中表示,銀行危機遠未結束,而金融危機的影響該行業的動盪可能會持續數年,連帶影響市場情緒的背景下,令市場對於經濟衰退的觀望驟升,

美國2月貿易帳錄得-705億美元,低於市場預期的-690億美元,與前值的-687億美元,

美國2月出口錄得2,512億美元,低於前值的2,575億美元,

美國2月進口錄得3,217億美元,低於前值的3,258億美元,

貿易帳的赤字持續擴大且創近個月來最高,由進出口數字來看,主要落於出口降幅高於進口,

美國3月Markit服務業PMI終值錄得52.6,低於市場預期與前值的53.8,

美國3月Markit綜合PMI終值錄得52.3,低於市場預期與前值的53.3,

表現仍處擴張,但不如市場預期與初估表現,

美國3月ISM非製造業PMI錄得51.2,低於市場預期的54.5,與前值的55.1,

供應商交付指數錄得45.8,低於前值的47.6,

就業指數錄得51.3,低於前值的54,

新訂單指數錄得52.2,低於前值的62.6,

物價指數錄得59.5,低於前值的65.6,

庫存指數錄得52.8,高於前值的50.6,

美國3月ISM非製造業PMI就數據上來看,已連續第5個月萎縮,且為疫情以來低,就細項上,雖然物價指數表現顯示通膨續有回檔,但新訂單數據駔然仍處擴張,只是表現疲軟,加上就業指數同有回落,進一步強化美國3月ADP就業人數所帶來的經濟衰退觀望,

官員動向上,前(4)日澳洲央行(RBA)決定對持續近一年的貨幣緊縮政策暫踩剎車,令市場等待Fed貨幣政策是否出現考量近期經濟動盪而有改變貨幣政策的潛在可能,只是澳洲聯儲主席洛威(Philip Lowe)昨(5)日表示,4月暫停升息並不意味升息結束,仍預計可能需要進一步收緊貨幣政策。

加上克利夫蘭聯儲主席梅斯特(Loretta Mester)表示,是否需要在5月初的下一次政策會議上提高指標利率還為時過早,並預計利率將「略提高後保持不變」,仍符合Fed先前在貨幣政策「於2023年底前再升息1碼,並維持限制性水平一段時間」的方向,在升息預期的背景因素並未改變下,經濟數據表現不佳,將逐次加重市場對於衰退的觀望。美元指數昨(5)日終場收漲0.32%,上探5日線。

銀行業危機仍可能衝擊英國,英鎊多方暫歇

英國3月服務業PMI錄得52.9,高於市場預期與前值的52.8,

英國3月綜合PMI錄得52.2,符合市場預期並持平前值,

於服務業表現連續2個月處於擴張,加上近期GDP、消費者信心、零售銷售回升,利於緩解釋廠罷工帶來的觀望,

並且S&P Global Market Intelligence表示,3月份數據證實英國服務業受惠新訂單持續反彈、企業及消費者信心由3Q22的低位回升,在1Q23恢復增長,且企業預期部分連續第5個月有所改善,對業務前景的樂觀情緒創2022/03以來高,但因高盛(Goldman Sachs)認為近期銀行業危機仍可能衝擊英國經濟,預計英國銀行業貸款標準每收緊10個百分點,將使英國GDP在6個季度後下降0.5%,並以此作為計算基礎,將3Q23、4Q23 GDP均下調0.1個百分點至0%、0.1%,英鎊/美元昨(5)日未能延續創高態勢,終場收跌0.32%。

於罷工部分仍應留意,英國希思路機場(Heathrow Airport)的安保人員工會與資方談判破裂,在3/31起舉行連續10日的大罷工,嚴重影響機場復活節假期運作。醫生工會跟政府的談判破裂後,英格蘭National Health Service(HNS)的初級醫生宣布,將會在4/11~15舉行96小時罷工。英國政府部門職員和公共服務業員工組成的公共與商業服務工會(Public and Commercial Services Union,PCS)預期4/28將進行約13萬人的大規模罷工。

德、法數據開高,歐元區仍有望避免衰退

德國2月季調後製造業訂單月率錄得4.8%,高於市場預期的0.30%,與前值的0.5%,為2021/07以來高,

德國2月工作日調整後製造業訂單年率錄得-5.7%,高於市場預期的9.30%,與前值的-10.90%,

德國3月服務業PMI終值錄得53.7,低於市場預期與前值的53.9,為2022/05以來最快,

德國3月綜合PMI終值錄得52.6,符合市場預期並持平前值,

法國2月工業產出月率錄得1.2%,高於市場預期的0.50%,與前值的-1.4%,

法國2月工業產出年率錄得1.3%,高於市場預期的-0.10%,與前值的-2.20%,

法國2月製造業產出年率錄得2.2%,高於前值的-0.70%,

法國2月製造業產出月率錄得1.3%,高於市場預期的0.30%,與前值的-1.80%,

在製造業產出好轉的帶動下法國2月工業產出月率順利扭轉1月份的-1.4%表現,

法國3月服務業PMI終值錄得53.9,高於市場預期與前值的55.5,雖有意外下修,但仍為2022/06以來最快

法國3月綜合PMI終值錄得52.7,低於市場預期與前值的54,同樣意外下修,但反映私企擴張加快至十個月高,

歐元區3月服務業PMI終值錄得55,低於市場預期與前值的55.6,

歐元區3月綜合PMI終值錄得53.7,低於市場預期與前值的54.1,

歐元區3月綜合PMI終值雖低於初值表現,但為近10個月高,並且為連續第3個月處於擴張,

由於德法等歐元區主要經濟體數據大多開高,加上標普全球高級經濟學家海耶斯針對歐元區PMI終值表現表示,歐元區經濟繼續從2022年底的低迷中反彈,認為最新數據確實強化「歐元區擺脫衰退」的看法,同樣提振歐元/美元多方,但隨美元指數反彈收漲,技術面又逢2/2前高,未能突破4/4前高的背景下多方表現謹慎,昨(5)日歐元/美元終場收跌0.45%,回測5日線。於罷工部分,由於工會與總理商談未達成果,法國反年改示威預期自今(6)日再舉行第11次的罷工示威。

預期利率觸頂美元續弱,金市重登5、10日線上

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,近期美、英、歐三大地區的經濟數據開出,歐洲央行(ECB)、Fed、英國央行(BOE)升息的貨幣政策底部仍有支撐,但短線銀行業動盪帶來的觀望再度轉強,進而帶動經濟衰退的觀望,除避險需求以外,美國3月ADP就業人數表現同樣加重經濟衰退觀望,

而短線上,英、歐、美三方央行官員發言皆仍抱持升息方向,克利夫蘭聯儲主席梅斯特(Loretta Mester)的發言基調與先前明尼阿波利斯聯儲主席卡什卡利(Neel Kashkari)、Fed主席鮑威爾(Jerome Powell)、波士頓聯準銀行總裁柯林斯(Susan Collins)的言論立場相同,市場對於Fed在2023年度剩餘時間仍將升息1碼後維持現制性水平一段時間的預期延續,

昨(5)日黃金/美元終場收漲0.01%,以2,020.54美元/盎司作收,順利創下波段高。而基於整體「維持限制性利率抵抗通膨」的預期並未改變,本段年線與過往強調的1,800美元/盎司整數大關仍不宜失守,並將短線多倉搶短防守點由原先2/2前高升至3/17前高。

OPEC意外減產,美油、布油多方劍指1/23前高

油市上,API當週庫存數據錄得-434.6萬桶,低於市場預期的-180萬桶,高於前值的-607.6萬桶,其中,市場關注的汽油庫存錄得-397.3萬桶,低於市場預期的-140萬桶,高於前值的589.1萬桶,精煉油庫存錄得-369.3萬桶,低於市場預期的-6萬桶,與前值的54.8萬桶,並且稍晚公布的API當週庫存數據錄得-373.9萬桶,低於市場預期的-232.9萬桶,高於前值的-748.9萬桶,其中,汽油庫存錄得-411.9萬桶,低於市場預期的-172.9萬桶,與前值的-290.4萬桶,精煉油庫存錄得-363.2萬桶,低於市場預期的-39.6萬桶,與前值的28.1萬桶,庫存數據表現仍為油市底部帶來支撐力道,

而連假前提及俄羅斯減產50萬桶/日的計劃延長至6月底,但OPEC+可能於4/3維持既有減產200萬桶/日的計劃至2023年年底,但4/3會議後意外傳出自5月起每天減產約170萬桶原油,加上原本減產幅度,預期全球石油產量在未來7個月內將減少約3%,進一步限縮供給前景,符合連假前提醒需留意「是否隨原油價格繼續大幅下跌,OPEC+財政壓力加大,導致OPEC+出現進一步減產意圖。」的看法,油價多方在4/3借勢跳空大漲,並試圖突破1/23前高一舉逆轉頹勢完成底部,

只是先前需求面上,市場觀望主要來自銀行業動盪可能引發經濟衰退,在銀行業動盪未去,且美國3月ADP就業人數數據公佈後,進一步引發市場對於經濟衰退的擔憂,油價上揚同樣不利於英、歐、美三方在貨幣政策上對抗通膨,更難短線考量降息可能,變項強化各國央行將利率維持在限制性水平的預期,也連帶打壓經濟活動前景,美油、布油昨(5)日終場分別收跌0.82%、0.09%,於確認站穩1/23前高完成底部型態前,多方布局仍宜審慎。

後市重點,通膨回落但距離各大央行2%目標仍有明顯差距,中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」不利於油市多方動能,技術面上百元大壓為長線關鍵分水嶺,反彈大壓由原先2/6前低上調至1/23前高(試圖築底頸線位置)。

Conagra上調財測,突破整理區間創波段高

S&P500 11大板塊跌7漲4,公用事業、醫療保健2大板塊終場分別收漲2.59%、1.73%,表現最佳,非消費必需品、工業2大板塊終場分別收跌2.05%、1.30%,表現較弱。成分股中,Phillips 66、Valero Energy終場分別收漲6.26%、6.01%,表現最佳,MarketAxess、Caesars Entertainment終場分別收跌13.91%、6.18%,表現最弱。值得留意的是,北美最大的包裝食物公司之一的Conagra Brands於昨(5)日公布2023財年第三財季營運報告,淨銷售額錄得31億美元,年增5.9%,有機淨銷售額年增6.1%,其中產品價格組合轉佳,令價格/產品組合年增15.1%,但部分被銷量年減9.0%相抵,調整後毛利錄得8.69億美元,年增23.9%,調整後毛利率錄得28.1%,年增4.09個百分點,調整後EPS錄得0.76美元,年增31%,

就部門來看,雜貨和零食部門、冷藏和冷凍部門、國際部門分別年增3.7%、5.6%、7.7%,總裁兼首席執行官Sean Connolly樂觀提及,雖然供應鏈中段影響高於公司原先預期,但在產品價格彈性挑整搭配組合的背景下,營收獲利仍表現穩定增漲,也因此調高2023財測預期區間,現階段預期有機淨銷售額預期年增區間落於7~7.5%,調整後營益率預期落於15.5~15.6%,調整後EPS預期落於2.70~2.75美元,年增區間預期落於14~17%,昨(5)日股價於5日線取得支撐,並突破3/29前高後多方趁勢擴大攻勢,漲幅一度達3.59%,但逢1/18長黑壓力,終場漲幅仍收斂至1.84%,尖牙股全數收跌,其中Meta跌幅1.51%,Amazon跌幅2.74%,Netflix跌幅1.27%,Apple跌幅1.13%,Alphabet跌幅0.24%。

爽身粉致癌案有望落幕,Johnson & Johnson跳空收復季線

道瓊成分股漲多跌少,Johnson & Johnson、UnitedHealth終場分別收漲4.49%、3.24%,表現較佳,Nike、Home Depot終場分別收跌2.26%、2.13%,表現最弱。值得留意的是,先前1/31曾提及Johnson & Johnson旗下LTL Management部門破產案遭美國聯邦上訴法院駁回,將使Johnson & Johnson被迫面臨先前「受到嬰兒爽身粉引發卵巢癌、石棉中毒和其他疾病」等高達38,000起訴訟案,

隨Johnson & Johnson旗下LTL Management部門破產於近日再度聲請破產保護,並提出至少價值89億美元的和解方案,如順利通過法院核准破產,預期將於未來25年內89億美元和解金,而Johnson & Johnson早在2020年大動作宣布停售美加地區含有滑石粉的嬰兒爽身粉,預計2023年將在全球停售,改為銷售以玉米粉為基底的爽身粉,

代表將近7萬名索賠者的律師團隊表示,索賠者都支持最新提出的和解方案,等同在LTL Management部門如順利進入破產保護程序的背景下,將消弭爽身粉致癌案所有訴訟,昨(5)日股價向上跳空大漲4.49%,強勢突破季線。費半成分股跌多漲少,Qualcomm、Silicon Laboratories終場分別收漲0.61%、0.24%,表現最佳。AMD、Wolfspeed終場分別收跌3.45%、2.92%,表現較弱。

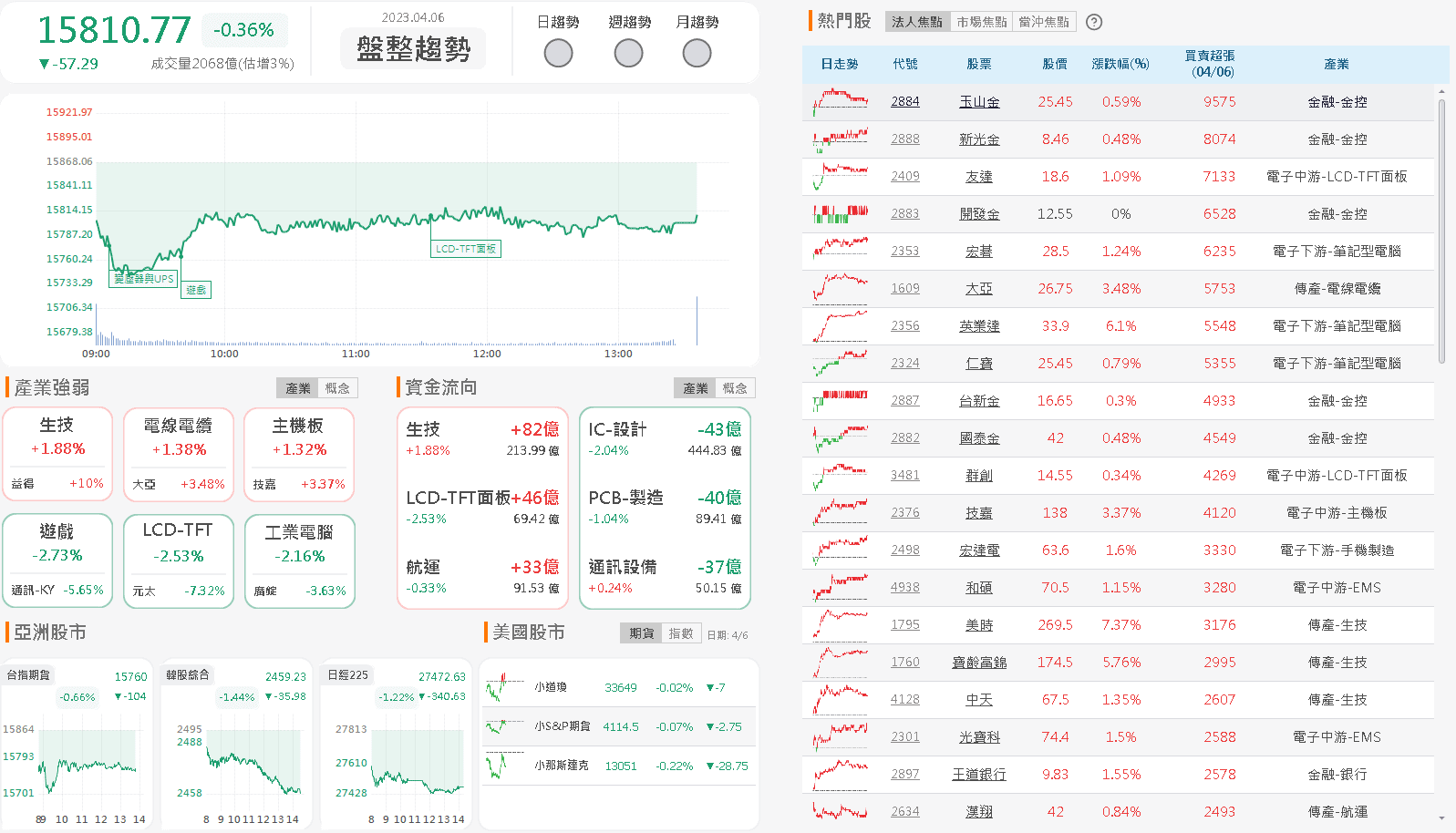

金融、生技成避風港,加權續守5日線

由資金面來看,由資金面來看,昨(5)日美元指數終場收漲0.32%,但技術面沿5日線續弱,仍相對有利新台幣表現,而市場關注的台積電ADR昨(5)日終場收跌2.14%,技術面失守季線,加重今(6)日加權觀望氛圍。且今(6)日盤前日、韓股雙雙開低走低,令電子開低震盪,金、傳開高後迅速翻黑,加權一度失守5日線,但隨後開盤的陸、港股開低試圖翻紅帶來支撐,令加權多方資金在電、傳維持弱勢震盪,轉往金融撐場,

台積電(2330)、聯發科(2454)、台達電(2308)、鴻海(2317)、南電(8046)、欣興(3037)、瑞昱(2379)、大立光(3008)等多檔電子重點權值熄火,雖有英業達(2356)領軍多方,但在資金轉往生技避險的背景下,其餘電子代工五哥廣達(2382)、緯創(3231)、和碩(4938)、仁寶(3234)今(6)日腳步未能一致,且明(7)日仍有非農數據待公布,多方追價意願相對不足,加權指數終場收跌57.29點,以15,810.77點作收,成交量2091.04億,3大類股指數僅金融終場收漲0.2%,29大類股指數跌多漲少,生技醫療、化學生技醫療2大類股指數終場分別收漲2.35%、1.54%,表現最佳,貿易百貨、觀光2大類指數終場分別收跌1.73%、1.69%,表現最弱。

OTC櫃買指數中,生技開始展開本益比、本夢比族群內部輪動拉抬,為今(6)日資金主軸,保瑞(6472)大漲9.19%,台康生技(6589)、合一(4743)分別收漲4.29%、1.69%,加上導線架大廠長科*(6548)多方續強,震盪收漲3.01%,雖然千金股終譜瑞-KY(4966)於失守月線後震盪收跌3.33%,信驊(5274)、力旺(3529)終場分別收跌1.33%、1.08%,權重佔比較高的電子紙龍頭元太(8069)又於失守季線後停損賣壓出籠,終場跌幅擴大至7.32%,但OTC櫃買指數仍能震盪收跌0.22%,守於5日線上。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-56.60億元

外資:-63.20億元

投信:-3.60億元

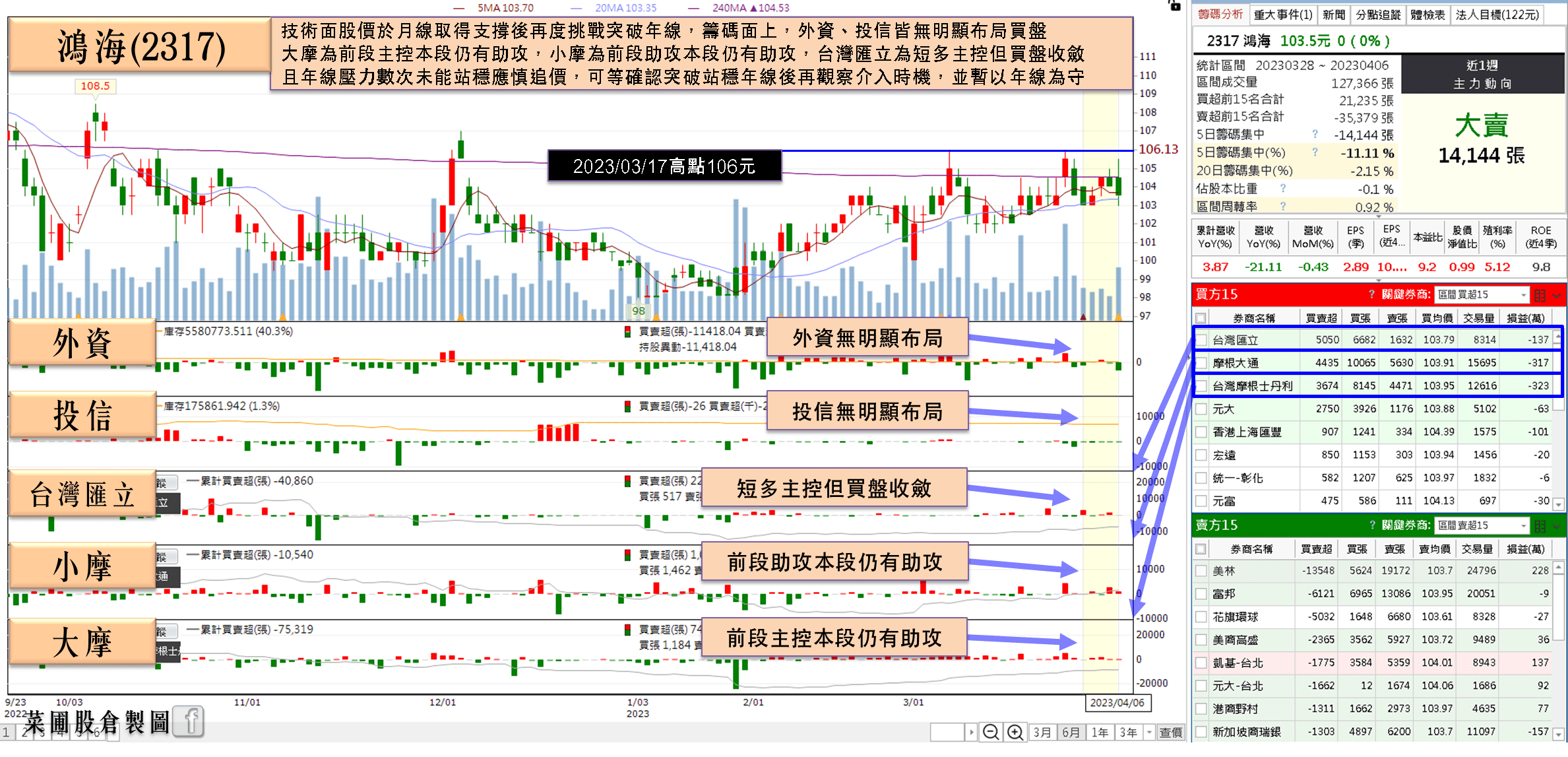

Q1營收創同期新高,鴻海(2317)一度突破年線

權值股部份,鴻海(2317)公布3月自結合併營收4002.93億,月減0.43%、年減21.11%,為近19月低,但創同期第3高,大致符合公司預期。1Q23累計合併營收1.46兆,季減25.26%、年增3.87%,改寫同期新高,符合法說展望預期。鴻海(2317)表示,與2月相比,3月受惠客戶拉貨需求及零組件出貨增加,使雲端網路、元件與其他產品營收繳出強勁雙位數月成長,電腦終端產品維持月成長,僅消費智慧產品因逐步進入淡季而較2月衰退。但與去年同期相比,僅雲端網路產品受惠客戶拉貨需求及部分產品料況供應改善,3月維持顯著年成長。元件與其他產品受消費智慧及電腦終端產品出貨減少而出現微幅年減,消費智慧及電腦終端產品因去年新產品推出基期較高、PC市場需求趨緩而衰退。

而鴻海(2317)1Q23四大產品線呈現季減。若與去年同期相比,受惠鄭州廠區1月恢復正常生產後出貨提升,則使消費智慧產品明顯年增,雲端網路產品約略持平。電腦終端、元件及其他產品因PC市場需求趨緩及拉或動能保守,均出現微幅年減。今(6)日股價雖受激勵開高,但逢3/7前高壓力且市場普遍等待非農數據公布,買盤追價意願不足,於翻黑後終場震盪收跌0.48%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

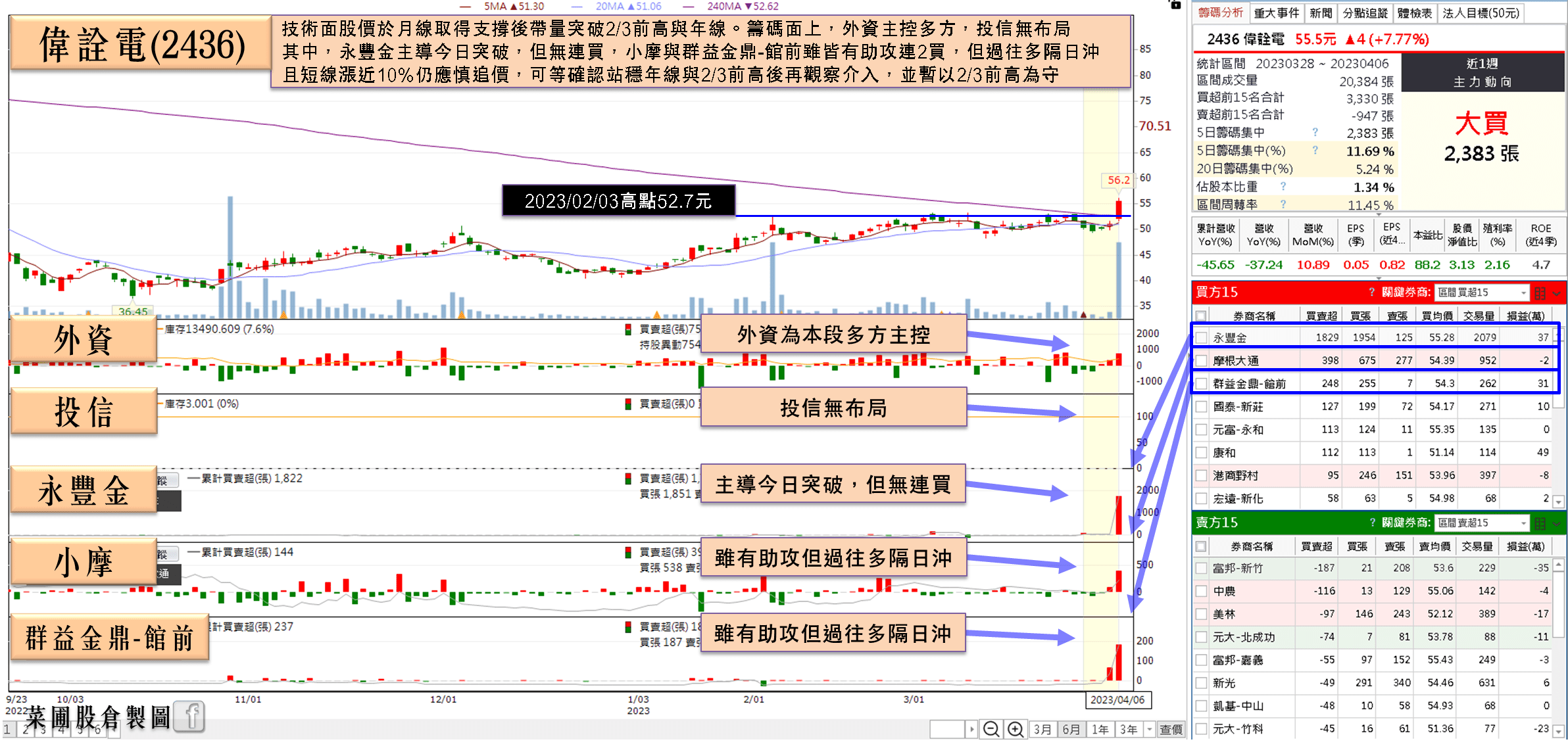

偉詮電(2436)搭上AI浪潮,外資連3買帶量突破年線

個股部份,IC設計廠偉詮電(2436)3Q22受業外拖累導致單季營運陷入虧損,4Q22順利轉虧為盈,單季每股純益為0.05元。2022全年度合併營收為28.88億,年減19.8%。雖然首季面臨傳統淡季,且手機應用則還待回溫,但客戶端在庫存調節過後,於大陸又因解封迎來復工,客戶對於新規格產品有所需求,出現筆電、風扇馬達等急單回補,並且遊戲機應用的表現持穩,

加上ChatGPT炒熱AI雲端資料中心建置浪潮,美系及中系雲端業者加快布建腳步。偉詮電(2436)於2022年併購陞達科(4945)便著眼擴大伺服器市場應用,雙方於合作後,對於研發能量提升、產品市場擴張、客戶覆告延伸及生產效能提升均有很大幫助,目前陞達科(4945)伺服器市佔率10~15%、偉詮電(2436)接近5%,合計約20%左右,今(6)日股價開高於5日線取得支撐並突破年線壓力後多方急拉一度漲停,但買盤力道未能延續,終場漲幅收斂至8.61%。只是台積電(2330)先前漲價,同樣導致整體成本墊高,較難轉嫁給客戶,雖然陞達科(4945)的毛利率表現相對優,隨後續伺服器訂單需求明顯增溫仍有利獲利表現,但也連帶令獲利狀況成為後續追蹤重點。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,台股基本面上,兒童節暨清明節連續假期一放五天,加上全民普發6,000元。遠百(2903)表示,五天假期不少消費者選擇在空檔到百貨,從銷售業績看來,台中大遠百、板橋大遠百、遠百信義A13、遠百竹北化妝品、精名品、女裝還是鎖定母親節檔期優惠,遠百(2903)全台分公司都有舉辦親子活動,也帶動童裝、休閒和超市餐飲買氣,母親節話題提前發酵,「兒童」消費勢力銳不可擋,加上普發6000元,都帶動人潮和業績兩相提升以外,客單價也明顯增加,遠百(2903)對比和去年同期連續假期,業績成長近兩成、人潮大幅增加三成,仍利於資金輪動。

今(6)日加權指數終場收跌57.29點,以15,810.77點作收。技術面在5日線上打腳,延續5日線與萬六大關之間的整理腳步,故仍維持「加權站穩年線後向上劍指萬七」的看法,但同樣應留意,明(7)日逢失業率與非農公布,預期將持續影響量能表現,故仍同樣保持「月線失守仍宜適度降倉」以及「前段漲多族群,如開高未能延續氣勢,宜留意追價風險」的看法。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

文章相關標籤

蔡誠圃 菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

- 去年淨利年增 9 成,大摩連 8 買卡位 Q1 財報

- 【匯金油整理】比亞迪Q1淨利翻倍,穩居全球電車銷冠

- 【匯金油整理】中國兩部打臉川普「貿易有進展」說法

- 查看更多文章

最新文章

- 力成(6239) 殖利率超過 6%!發展「高階封裝技術」,未來展望有 3 點!

6minutes ago

- 全息人生庫存對帳單(Day194)更新|連續配息排行|潛在價值紅字|存股計算機佈局

anhour ago

- 去年淨利年增 9 成,大摩連 8 買卡位 Q1 財報

anhour ago

- 【匯金油整理】比亞迪Q1淨利翻倍,穩居全球電車銷冠

anhour ago

- 法人投資報告給予的目標價到底有沒有用?獨家交易心法!

anhour ago

菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏