私密

【限時免費】生技「存股」模範生!2 檔洗腎產業龍頭,不只營收持續成長、還穩定配息 20 年以上!

2021-05-06 18:02

更新:2021-05-26 11:25

(圖/Pexels)

生技存股模範生

連續發放股利超過20年的佼佼者

生技產業在台灣被很多人認為是個看本夢比的產業,像是去年的飆股四本柱「天國一輝」,但在缺乏基本面的情況下,這種股票往往怎麼上去就怎麼下來,許多人的財產也在這裡被打到骨折。但生技產業真的都不適合存股嗎?阿格力是台大生技博士,在這方面自然也能帶給你不一樣的觀點。今天阿格力就帶你來看看生技產業中非常適合存股的族群:洗腎產業。

沒錯!你住的寶島...

同時也是「洗腎之島」

根據最新資料統計,台灣洗腎人口超過8.7萬人,洗腎人口盛行率是世界第一高,每一百萬人裡面就有493人需要洗腎,第二名的美國僅有378人。台灣2019年的健保醫療費用消耗排行,腎臟疾病消耗的健保資源高達542億,排名第一。今天說台灣是洗腎之島,其實一點也不為過。

腎臟在人體中是調節人體水分(尿液)以及排除血液中代謝物(如尿酸)的重要器官,當腎臟因為疾病受損而失去功能時,就需要進行血液透析(俗稱洗腎),先將血液引導至人工腎臟,處理完代謝物之後再回到體內。

圖一:洗腎示意圖(來源:中時電子報)

洗腎的超強營收持續性

由於腎臟一旦受損就是不可逆的,所以洗腎患者就必須定期一直洗下去才能維持正常的生活。因此,病人是一定會持續支付費用來採購洗腎需要用到的物品及服務,相關的廠商就自然擁有非常好的營收持續性了。

綜觀整個洗腎的過程,病人會定期到洗腎中心進行洗腎,洗腎中心需要採購洗腎機、相關的維護服務,以及對應的耗材如人工腎臟、透析液、血液迴路管、穿刺針等,那這些國內代表性的廠商,就屬杏昌(1788)及佳醫(4104)了,下面就帶大家用阿格力的價值成長股APP,來檢視這兩家的營運績效吧!

洗腎印鈔機

杏昌(1788)

杏昌是以洗腎市場起家的公司,其主要營收來源有超過80%是洗腎相關業務,主要代理的日本TORAY洗腎機(在台市佔超過15%,排行第二)、各廠牌的相關醫療耗材、洗腎病人的營養產品,甚至是洗腎業務的營運顧問服務等。

為什麼阿格力會說杏昌是台洗腎印鈔機呢?主要是杏昌的業務大多屬於代理性質,比較不需要投入太多的研發成本或資本支出,長期以來的盈餘分配率都有80%左右的水準,幾乎賺多少就分多少給股東,持續17年沒有間斷,而且全部配發現金,真的就是一台不折不扣的洗腎印鈔機。

圖二:只配現金,且盈餘分配率平均超過80%的洗腎印鈔機

不免俗的,阿格力還是要用存股三律來帶大家檢視杏昌是否值得長期持有:

Beta值:低

僅0.2343

Beta值低是很正常的現象。因此,杏昌的股價不太與大盤連動,即使去年肺炎來襲也僅下跌8%,存股族可以安心長抱,未來只需持續關注其業績表現,只要洗腎人口持續增加,杏昌就持續會有營收產生甚至成長。

圖三:杏昌Beta值不高,肺炎來襲也僅下跌8%

董監持股:佳

達28.37%

杏昌是一家董監長期擁有27%以上股份的公司,整體利益與股東一致,可以放心持有。

圖四:杏昌董監持股達28.37%,利益與股東一致

成長性:佳

股利連續成長12年

受惠於國內洗腎人口不斷攀高,杏昌EPS不斷成長,其股利分派也是非常大方,股利更是自2008以來連續成長12年,典型存愈久發愈多的印鈔機。而未來台灣逐步邁向高齡社會,需要洗腎的主力人口就是來自60歲以上的族群,所以洗腎人口預期也會持續攀高,那麼杏昌的成長性也將會持續下去。

圖五:杏昌EPS穩健成長,現金股利連續成長12年,存愈久發愈多

基金型態

佳醫(4104)

佳醫在公司成立初期便是以代理血液透析設備耗材為出發(沒錯,他就是杏昌的競爭者),但後來逐步朝向醫療服務通路進行發展,算是一家基金型態的公司,目前業務除了原有的血液透析以外,也跨足醫療美容(曜亞4138)以及醫藥物流(久裕4173)。依據2020年最新年報統計,佳醫目前血液透析事業佔總體營收62%,仍為最主要的獲利引擎。

基金型態公司最大的好處在於比較不會因為單一事業衰退而影響整體獲利的穩健性,佳醫在去年經歷了新冠肺炎衝擊,旗下的曜亞發生營收衰退、久裕的EPS也發生年減的情況,但佳醫在總體營收以及EPS都仍出現年增,便是一個最好的實際案例。而基金型態公司的獲利穩健性,也直接反應在股利的連續配發年數上,佳醫目前已經連續股利配發23年,相當值得長期投資人做為參考。

那我們一樣用存股三律來帶大家檢視佳醫的長期持有價值:

Beta值:低

僅0.1961

佳醫的Beta值比杏昌還低,在面對肺炎這種國際利空的時候也僅下跌8%左右,是相當具備防禦性的一檔股票。

圖六:佳醫的Beta值也很低,面對國際利空也是非常抗跌。

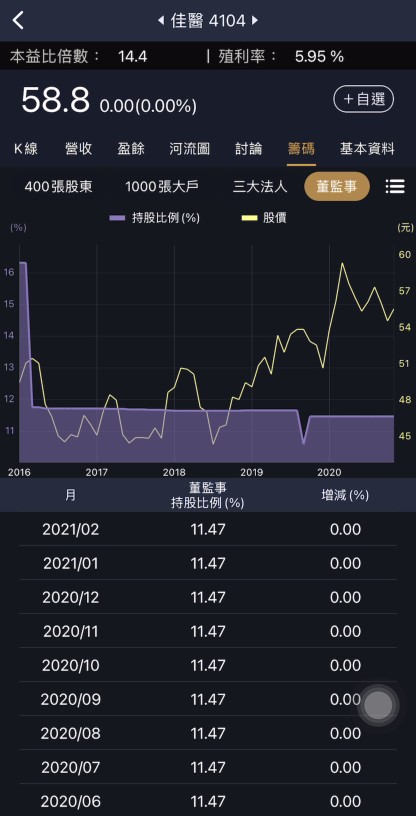

董監持股:穩定

達11.47%

11%左右的持股水位,經營團隊的利益與股東相當一致。

圖七:佳醫的董監持股相當穩定,立場與股東一致

成長性:佳

EPS持續進步、股利也連續5年成長

2012年以來的EPS從2.4進步到4.06,成長幅度接近70%,而佳醫過去也是一個盈餘發放率很高的公司(超過80%),自然股利也愈發愈多,最近5年的股利也是連續的成長。佳醫在經歷2020年的肺炎衝擊都可保持微幅成長,相信在疫情減緩之後,醫美體系相關的成長動能也能回來(統計至二月底,曜亞累月營收為歷史次高),未來獲利勢必也能有所期待。

圖八:佳醫的EPS穩健成長,股利也連續成長

生技產業不是只有飆股

多多留意這些現金機器吧!

生技產業的股本通常不大,市場對新藥常常也有很多的想像空間,所以才會發生肺炎期間的「天國一輝」盛況。然而,這些新藥需要經歷許多臨床實驗才能真正量產問世,股價飆了那麼大一段的時候,真的要注意基本面是否有跟上,否則真的就是怎麼上去就怎麼下來,山頂的套房真的不好住。

如果你不是能夠抓到這些飆股的人,是否也應該回頭找找穩健的標的呢?像今天阿格力幫大家找出的杏昌(1788)以及佳醫(4104),他們在生技產業裡面就是很適合穩健投資、存股領利息的優質模範生,值得後續持續的觀察囉!

🎉【阿格力 APP 周年慶】

全新功能:『週轉率』上線!

訂閱年方案現省 $3,000💖

幫助你長期存好股、波段做價差

限量 300 組 先搶先贏!

👉 馬上訂閱

👉 新功能教學

文章相關標籤

阿格力 阿格力是「生活投資學派」的領航者。 幫助散戶創造自己的主場優勢, 當「自己的生活產業達人」。 提倡:「選股都在購物街,而非華爾街」 將指引投資人「明確的投資戰略」方向。 阿格力 FB社團:http://cmy.tw/007Pp2 阿格力 FB粉專:http://cmy.tw/007DDm

- 鈊象拿下英國線上博弈執照,獨家解析營業利益率飆高!

- 四月營收與Q1雙成長,根基、聯合與崇越無懼關稅!

- 內需股受惠台幣升值,食品、醫療與營建看誰?

- 查看更多文章

最新文章

- 全新(2455)搭 AI 熱潮,資料中心產品線助攻獲利挑戰新高

anhour ago

- 【盤勢關鍵】台積電挑戰千元大關,投資人必看後勢 3 大觀察重點!

anhour ago

- 5/16 午盤獵報:美中AI競爭關鍵是能源!這4檔概念股受惠大漲!

2hours ago

- COMPUTEX AI 全圖解!一張圖看懂台美晶片伺服器產業鏈

2hours ago

- 單押台、美股風險性過高!3種ETF配置策略助你穿越牛熊

2hours ago

阿格力是「生活投資學派」的領航者。 幫助散戶創造自己的主場優勢, 當「自己的生活產業達人」。 提倡:「選股都在購物街,而非華爾街」 將指引投資人「明確的投資戰略」方向。 阿格力 FB社團:http://cmy.tw/007Pp2 阿格力 FB粉專:http://cmy.tw/007DDm

想要收藏您喜愛的內容嗎?

加入會員即可收藏