【研究報告】龍巖(5530)台灣老齡化越來越嚴重!土地總價超過百億,惟需留意完工認列空窗期

2021-06-02 16:16

更新:2021-06-02 16:16

【研究報告】龍巖(5530)台灣老齡化越來越嚴重!土地總價超過百億,惟需留意完工認列空窗期

龍巖簡介

龍巖成立於1987年,前身為大漢建設股份有限公司,於2011年與國內殯葬業者龍巖人本合併後更名而成。為台灣首家生命產業的上市櫃公司,主要業務為塔位及墓園的興建銷售、生前契約和生命禮儀服務的銷售、住宅及大樓開發租賃業務等。

殯葬業的會計制度較為特殊,塔墓收入的部分,分為塔位和墓園,靈骨塔分為預售及現貨產品,預售的認列方式是在完工後,箱架裝設完成即可認列收入,而墓園則是完工銷售入帳;現貨產品則包括土葬區或現有塔位,完成過戶即可認列營收。至於生命禮儀的部分,包括生前契約和喪禮等,生前契約為履約時認列營收,而喪禮則是實際執行告別喪禮後認列入帳。綜合上述,塔墓會計認列方式為完工+完款,生命禮儀為完款+履約。

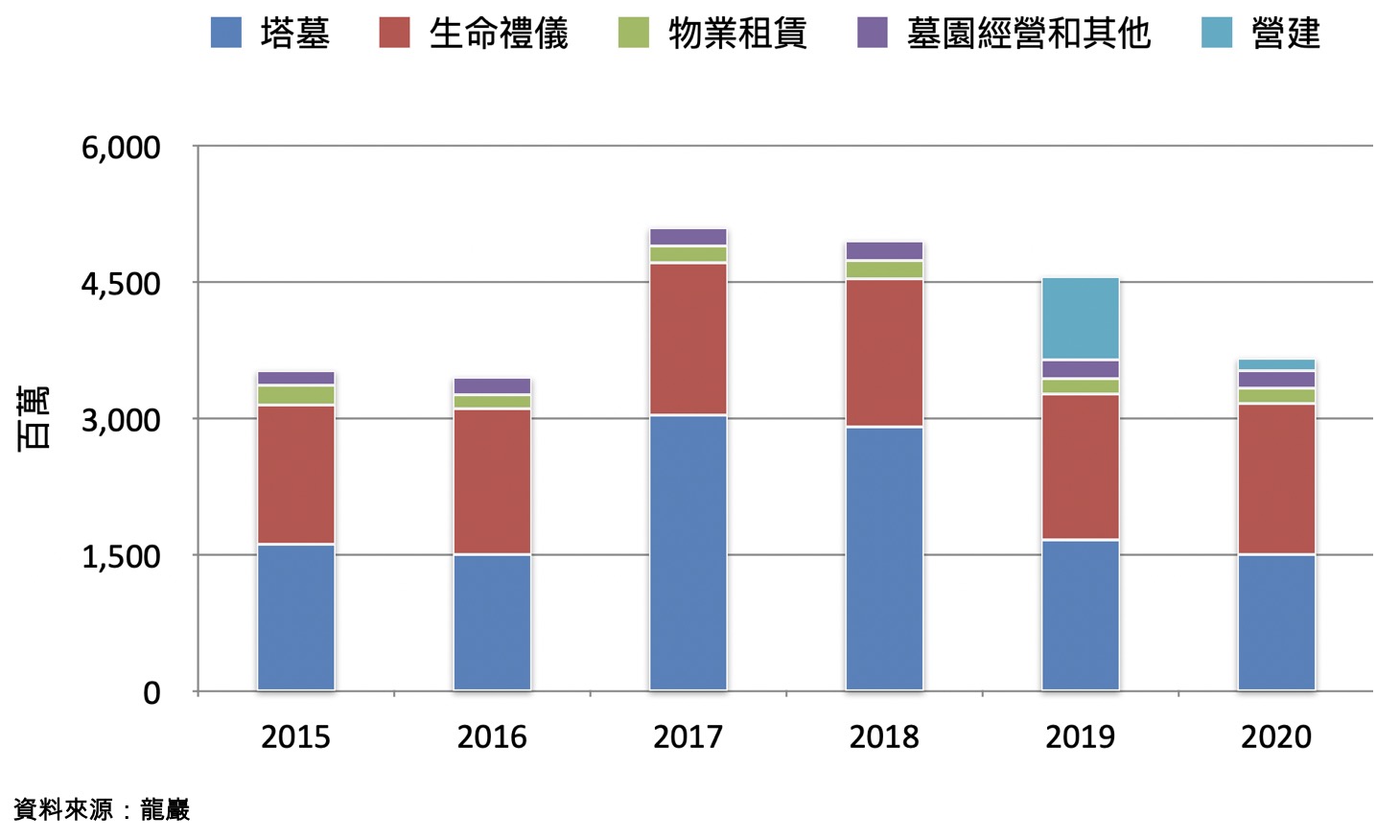

龍巖生命禮儀營收十分穩定,因此塔墓完工進度為營收成長的關鍵因素。就產品與營收比重來看,2020年營收比重:塔墓41.12%、生命禮儀45.28%、物業租賃4.55%、墓園經營與其他5.38%、營建3.67%。

世紀墓園完工,貢獻龍巖塔墓部門成長近兩成

龍巖在全台塔墓主要有新北市三芝白沙灣安樂園、萬里龍巖福田、桃園龍巖富岡、台中龍巖寶山、嘉義龍巖嘉雲、高雄龍巖安泰、花蓮龍巖蓮園等。

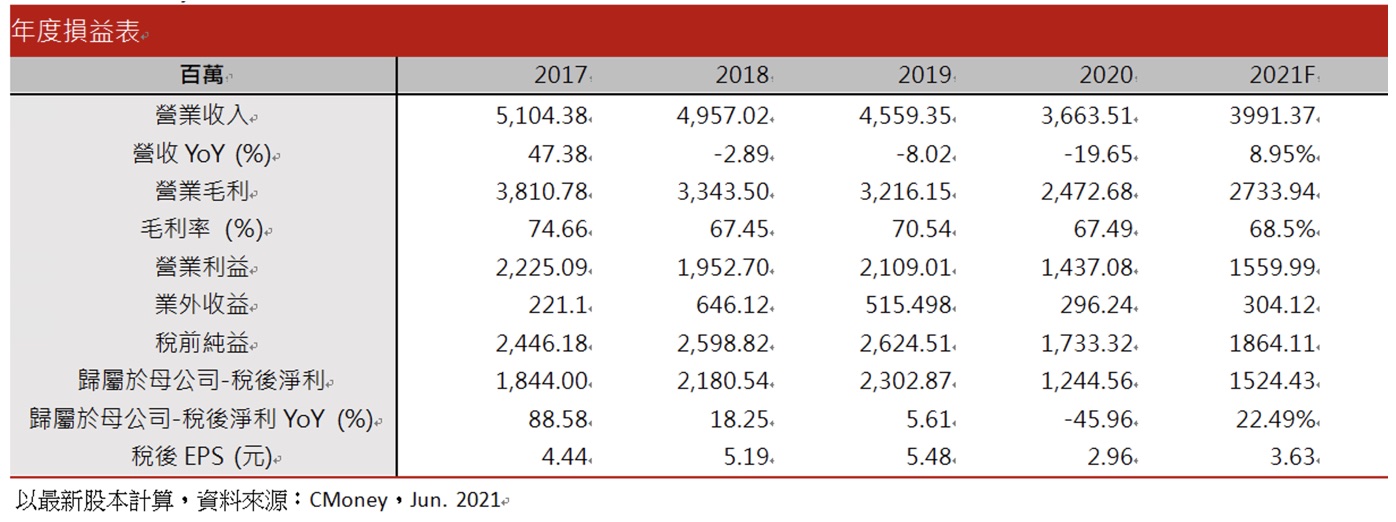

龍巖2020年營收36.64億元(YoY-19.65%);營業利益14.37億元(YoY-31.86%);稅後淨利(YoY-45.96%);EPS 2.96元。衰退主因為龍巖2020年塔墓收入僅15.07億元(YoY-9.62%),再加上營建收入1.34億元(YoY-85.19%)。龍巖2020年塔墓營收僅「光之迴廊」和「光之丘」現貨銷售,再加上認列「無暇」2-3億元。而獲利大幅下降的主因為2019年龍巖處分兩項資產,包括台北金融中心大樓認列處分利益2.5億元,再加上太平洋商業大樓認列處分利益5.3億元,合計貢獻EPS 1.8元。

而2021年有案量4-5億元的「世紀墓園」完工,再加上代售塔位約90萬個,保守估計現貨銷售與去年持平,預期2021年塔墓營收18億元,YoY+19.52%。

長期而言,龍巖已經規劃並興建的光之四塔,包括台北光之殿堂、桃園光之迴廊、台中光之映像、高雄光之丘等,將有40-50萬個塔位,成為未來5-10年業績來源。

台灣老齡化嚴重,龍巖生命禮儀部門將微幅成長

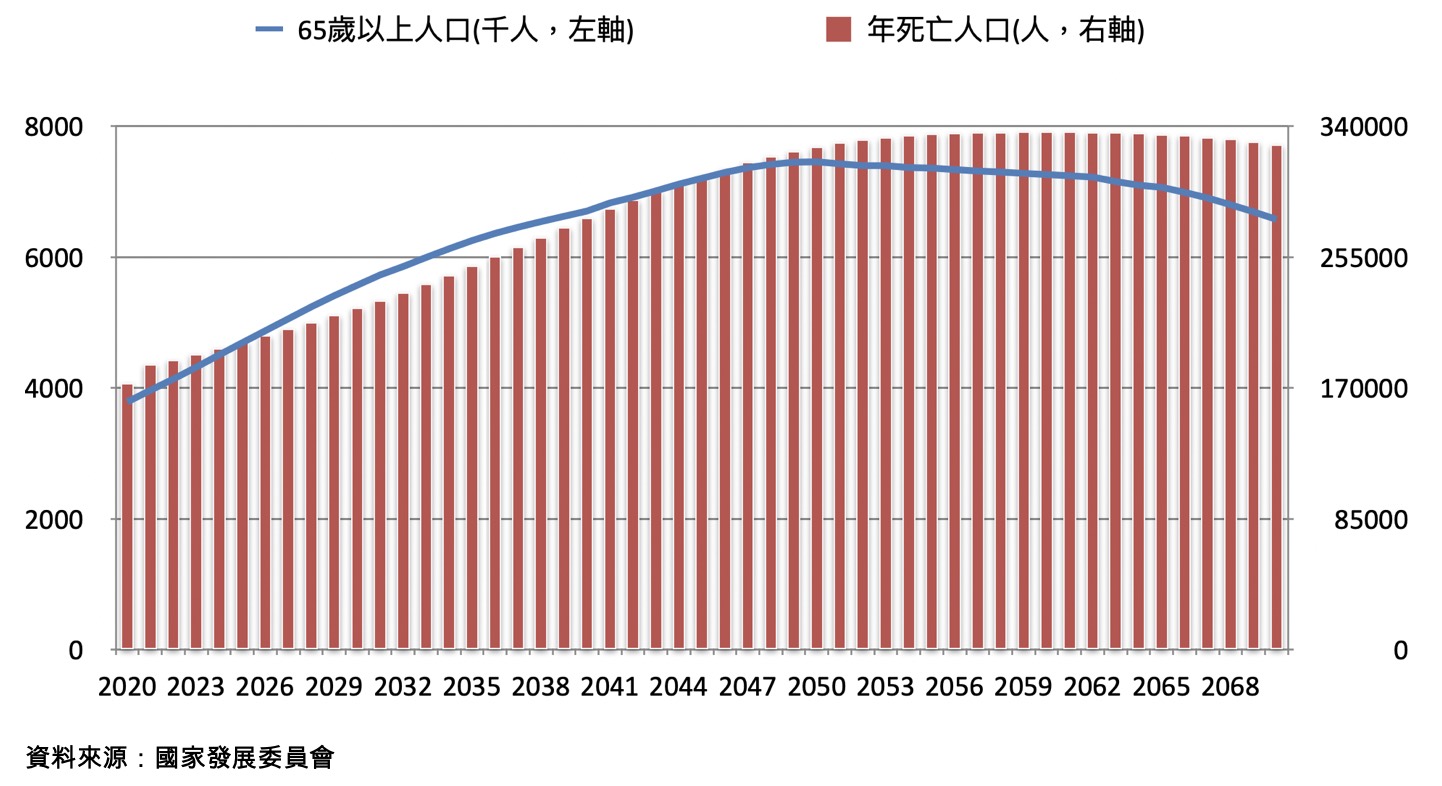

喪葬服務分為現貨和期貨市場,期貨就是指生前契約的部分。現貨市場售價約在35萬左右,而生前契約售價則在20-25萬元。龍巖在生前契約的市佔率為74%,2020年底的生前契約未履約張數為20.3萬張,金額約落在400-510億元。然而由於人民觀念的影響,導致台灣生前契約滲透率只有3%,因此雖然具有較大的成長空間,但觀念的改變並非短時間能達成的,因此預期短期間台灣生前契約的滲透率不會大幅成長。

長期來看,台灣老齡化程度越來越嚴重,至2040年時65歲以上人口佔比將高達30%以上,因此預期每年的死亡人口也將微幅上升。在生前契約和喪葬服務皆穩步成長的情況下,預期2021年喪葬服務營收17.25億元,YoY+4%。

毛利率的部分,塔墓的毛利率高達80-95%,而生命禮儀的毛利率則是穩定約45%左右。通常有塔墓工程完工時會有大量營收入帳,同時由於毛利率高達80-95%,因此會推高當年毛利率,而龍巖毛利率主要觀察有無塔墓工程完工。龍巖2021年僅「世紀墓園」完工,因此預期毛利率較2020年微幅上升1%至68.5%。

龍巖土地總價值超過百億,貢獻每股淨值超過15元

租賃的部分,龍巖主要有四棟大樓包括:敦北大樓、大亞大樓、高雄民眾大樓、桃園日富大樓。由於龍巖於2019年處分台北金融中心大樓和太平洋商業大樓,因此2019年租賃收入1.73億元(YoY-14.25%)。2020年租金收入為1.67億元,預期租約沒有大幅變化之下,2021年租金收入1.7億元,YoY+1.8%。

土地資產的部分,目前龍巖的土地庫存有:南港火車站土地,面積1727坪、信義犁和段土地,面積2490坪、華岡土地,面積1035坪、南港工三土地,面積381坪、延吉都更,面積464坪。五塊土地帳面價值僅35.49億元,然而依照市價計算,總價值已經超過100億元以上,貢獻每股淨值超過15元。眾多土地可提供穩定的現金流,亦有挹注業外收益的來源,且在新台幣升值期間,成為資金的避風港。

預估龍巖2021年營收億39.91億元(YoY+8.95%);營業利益15.6億元(YoY+8.55%);稅後淨利15.24億元(YoY+22.49%);EPS 3.63元。

結論

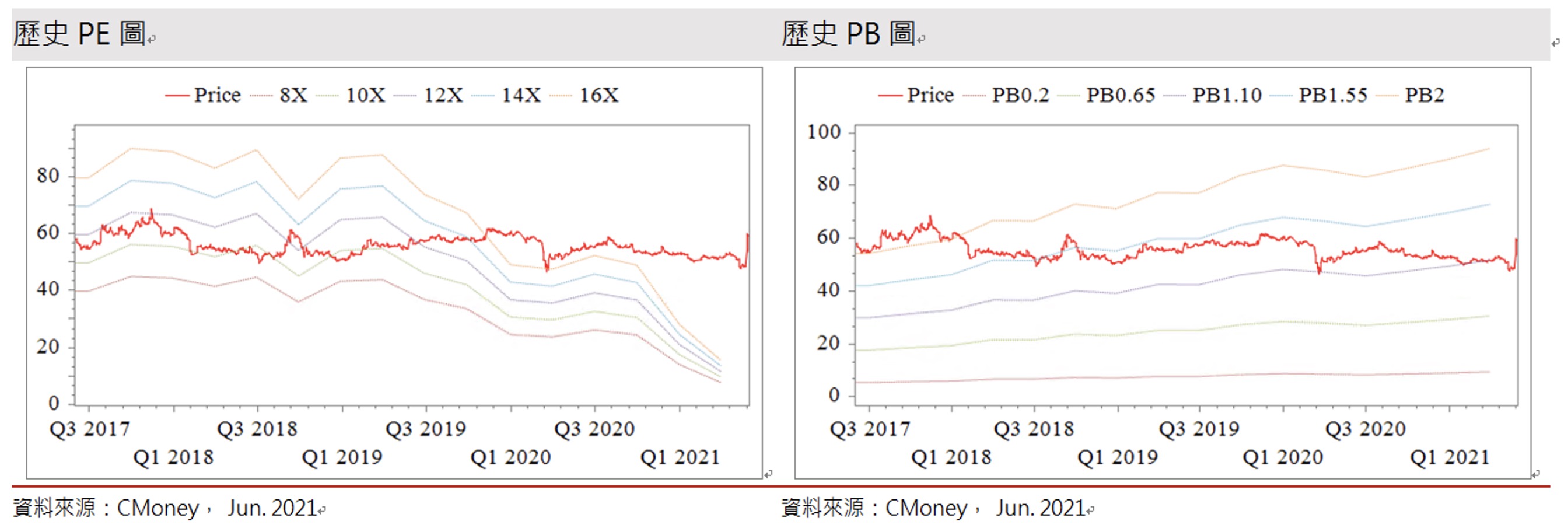

龍巖21Q1年每股淨值47.07元,預期2021年每股淨值49.71元,2021/6/1股價淨值比1.25倍,龍巖股價淨值比長期落在1.1-1.55倍之間。展望2021年龍巖的獲利因素有:

(1)2021年有案量4-5億元的「世紀墓園」完工,再加上代售塔位約90萬個,保守估計現貨銷售與去年持平,預期2021年塔墓營收18億元,YoY+19.52%。

(2)生前契約由於人民觀念的影響,因此預期不會大幅成長。而台灣老齡化程度越來越嚴重,因此預期每年的死亡人口也將微幅上升。預期2021年喪葬服務營收17.25億元,YoY+4%。

(3)龍巖有五大主要土地庫存,總坪數達6097坪,市價已超過百億,貢獻每股淨值超過15元。在新台幣升值期間,成為資金的避風港。

綜合上述,由於2021年並非龍巖大量工程完工入帳的一年,因此營運僅小幅成長。殖利率的部分,由於2020年也是建案完工空窗期,因此僅配發1.2元現金股利,以6/1的收盤價53.7元來計算,殖利率僅2.23%。從技術籌碼面來觀察,近期雖然有疫情爆發的消息面利多,然而在5/27、5/28兩天漲停後遭外資逢高大賣,且大戶持股比例也不斷下降。由於全球已研發出多款疫苗,預期台灣疫苗逐漸施打之下,下半年疫情將逐漸緩解,消息面利多將發酵完畢,再加上基本面並無顯著成長,然而當股價淨值比落在1-1.1倍時,投資價值將浮現。而長期來看可待龍巖光之四塔2024年後進入完工入帳高峰期,挹注營收並發放股息前逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

蔣政原 曾任總經研究員(於2020/04/25撰寫<未來原物料將上漲的根源:通膨>),從宏觀的角度判斷趨勢,從微觀的角度分析個股。歡迎有興趣的朋友一起加入討論! 連絡信箱:alan_chiang@cmoney.com.tw

- 【研究報告】春雨(2012)全球營建業復甦帶動營收成長40%!房市+車市雙引擎,獲利成長300%

- 【研究報告】嘉泥(1103)東奧不停辦帶動旅宿部門脫離谷底!獲台泥配息11億元,殖利率超過6%!

- 【研究報告】豐興(2015)不畏疫情爆發,產品報價持續走揚! 高毛利產品需求大噴發,EPS上看7元!

- 查看更多文章

最新文章

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-04-25

10hours ago

- 【搶先看】鉅陞(5529) 獲利轉機年 最佳佈局時機來啦?! //BC股倉

10hours ago

- 五檔台灣 ETF 深度研究報告:00851、00903、00910、00668、00875

11hours ago

- 尼克萊|4/25 RS強勢股、準備第二波全清單

13hours ago

- 股市火力旺🔥4/25交投火爆【VIP】#盤後,市場趨勢+動態解析

13hours ago

曾任總經研究員(於2020/04/25撰寫<未來原物料將上漲的根源:通膨>),從宏觀的角度判斷趨勢,從微觀的角度分析個股。歡迎有興趣的朋友一起加入討論! 連絡信箱:alan_chiang@cmoney.com.tw

想要收藏您喜愛的內容嗎?

加入會員即可收藏