【台股研究報告】聚陽(1477)客戶訂單強勁,營運搶先回歸成長軌道!

2023-06-28 16:29

更新:2023-06-28 17:18

圖片來源:Shutterstock

公司簡介

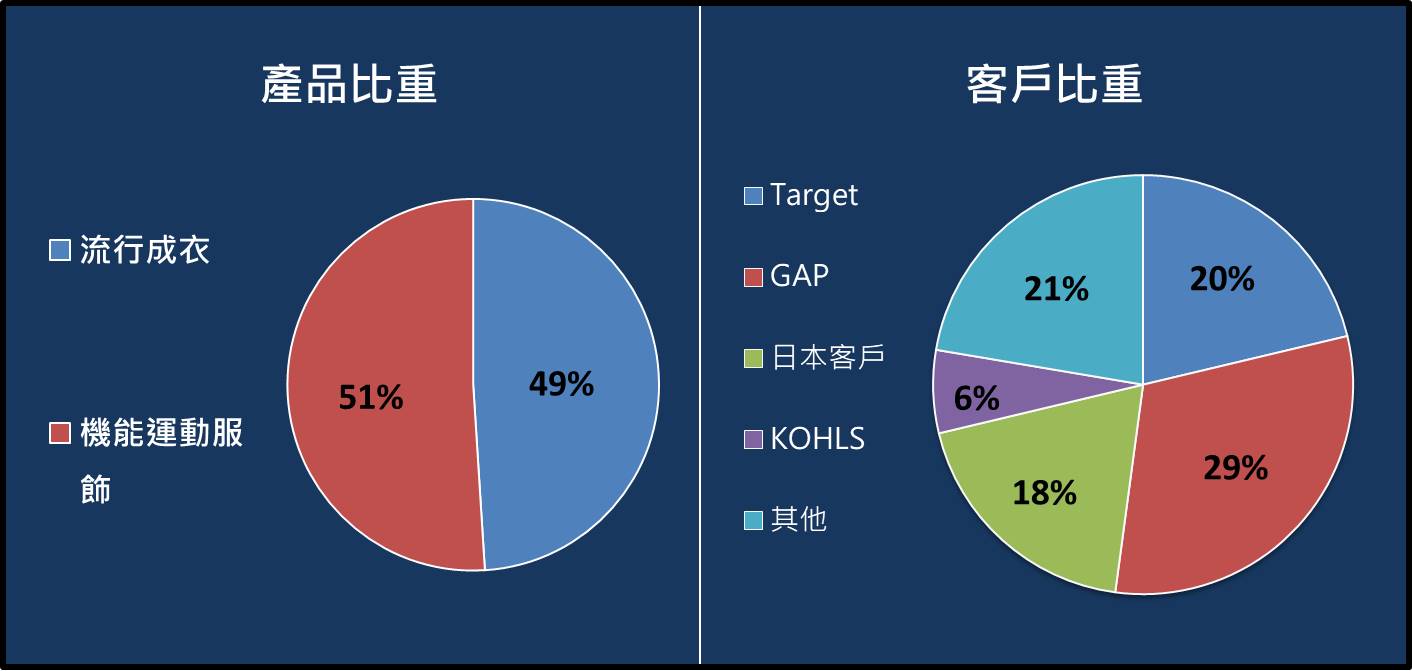

聚陽(1477)成立於1990年,業務涵蓋成衣設計、製造及銷售等,原廠委託設計(ODM)訂單佔比達9成,為國內最大、全球第五大成衣代工廠商。聚陽2015年切入機能性服飾領域,運動服飾營收比重有逐年提升的趨勢,目前營收比重為流行成衣49%、機能運動服飾51%;終端客戶橫跨品牌商(Gap、H&M、UnderArmour、Uniqlo)、通路商(Target)及百貨(Kohl’s)等。

圖片來源:CMoney

聚陽短單應對能力優異,獲利結構轉佳

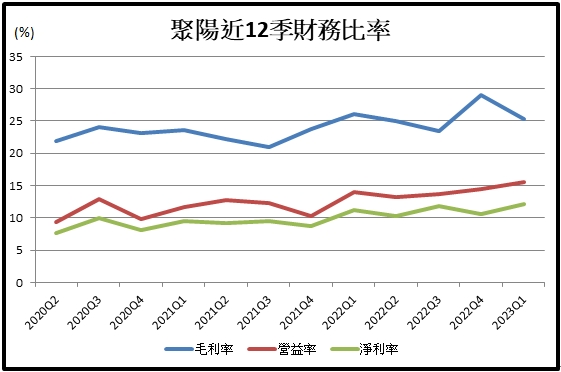

全球的品牌及通路客戶下單模式改變,由長單改以一個月內交貨的短單、急單彈性面對需求變化,聚陽自去年就已提撥額外產能應對日本、美國客戶的急單需求,在短單為主的環境下,聚陽相較同業具有接單優勢,今年短單佔營收比重由10%提升至20%,下半年預計再提升至30%。短單的毛利較一般訂單高3~4%,加上去年開始高毛利的運動機能產品比重明顯拉升,看好聚陽後續毛利率將持穩在25%以上的高水準。

圖片來源:CMoeny

2023年日系客戶維持雙位數成長

聚陽的日系客戶迅銷集團(Uniqlo、GU)積極拓展海外市場,今年在東南亞、歐洲、北美市場的業績皆創歷史新高,預估帶動聚陽上半年來自日系客戶的營收年增40%,下半年預計成長20%。市場預估聚陽今年持續受惠短單提升優勢,在終端庫存調整下營收較去年持平或小幅成長,全年EPS為14.67元。

2024需求復甦,營運搶先重回成長軌道

考量聚陽在短單為主的環境具有較佳的接單能力,加上作為產業龍頭,營運具規模效益保護,有利營運搶先同業回歸成長軌道。明年隨美系客戶需求復甦,配合孟加拉、印尼預計擴產10%,預估聚陽2024年營收年增雙位數,EPS為17.42元。近期因ETF成分股調整,投信買盤持續進駐,股價高檔整理後再放量突破,後市仍有高點可期,建議持續布局。

圖片來源:籌碼K線

*本文章之版權屬筆者與CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

江承達 充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

- 【台股研究報告】漢翔(2634)三箭齊發,營運成長無上限!

- 【台股研究報告】世芯-KY(3661)榮登股王寶座,營運持續登峰造極!

- 【台股研究報告】智原(3035)營運重拾成長,股價急起直追!

- 查看更多文章

最新文章

- 【投等公司債】00950B 凱基A級公司債: 篩選策略、配息 //BC股倉

43minutes ago

- 全息人生庫存對帳單(Day200)更新|連續配息排行|潛在價值紅字|存股計算機佈局

anhour ago

- 【營建股週報】均線轉多大戶增持排名 //BC股倉

anhour ago

- 大盤開21786.33點,下跌319.86點,終場收21,523.83點

2hours ago

- 黃仁勳COMPUTEX演講最大亮點在這!NVLink全面進化!

2hours ago

充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

想要收藏您喜愛的內容嗎?

加入會員即可收藏