【台股研究報告】車用需求引爆,敬鵬(2355)營運動能將重返巔峰!

2023-11-20 17:32

更新:2023-11-20 17:35

公司介紹

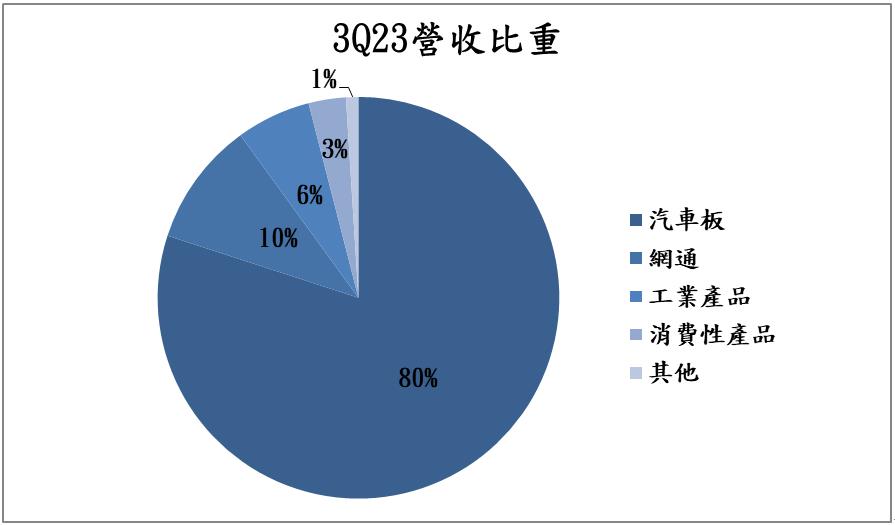

敬鵬(2355)成立於1979年,於1996年上市,為全球汽車PCB大廠,產品種類包含HDI、多層板、銀/銅罐孔板等,公司以台灣作為主要生產基地,產能比重為台灣佔54%、中國佔37%、泰國佔8%,銷售地區涵蓋全球,以亞洲、歐洲、美洲為主。3Q23營收佔比為汽車板80%、網通10%、工業產品6%、消費性產品3%、其他1%,敬鵬主要客戶包含Bosch、Continental等汽車零組件製造商。

3Q23獲利賺贏上半年,本業表現亮眼

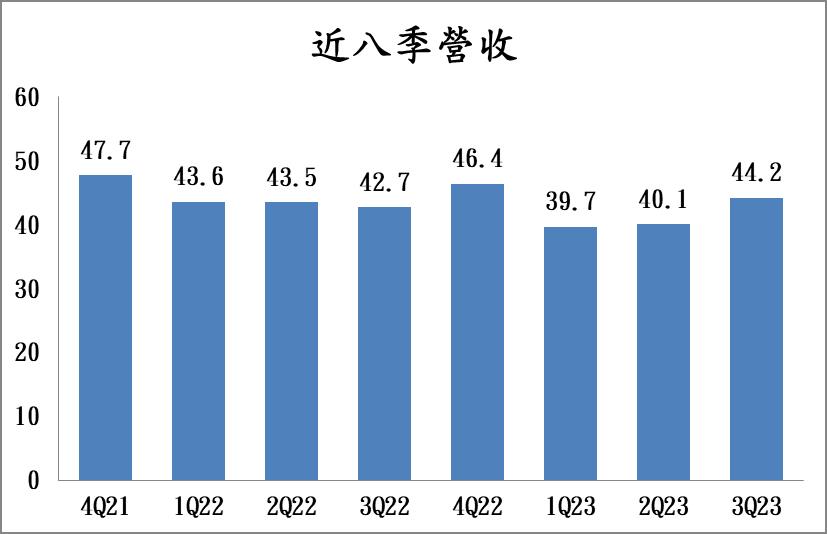

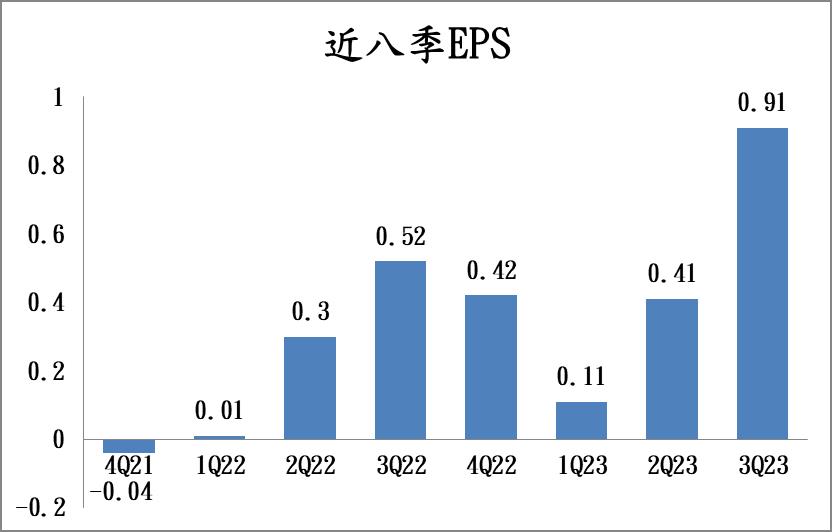

敬鵬3Q23營收44.2億元(季增10.1%,年增3.6%),EPS高達0.9元,獲利賺贏上半年,大幅優於市場共識,主要受惠於稼動率從70%提升至80%、匯兌收益貢獻、泰國廠營運逐漸好轉,敬鵬本業表現相當出色。展望4Q23,隨著終端組裝量能恢復,預期敬鵬汽車板訂單狀況穩健,稼動率有望繼續攀升,毛利率維持高檔水準,營收將小幅季增。

展望2024年,敬鵬將大幅受惠汽車成長趨勢

展望2024年,根據研調機構Digitimes預估,2024年全球汽車銷量將年增3.8%至8,800萬台,營收佔比高達8成為汽車板的敬鵬將大幅受惠此趨勢,加上終端組裝廠產能逐漸提升,整體拉貨狀況穩健,稼動率有望拉升至9成以上,全年毛利率上看15%。

敬鵬在HDI方面也有布局,目前營收佔比約20%,HDI的優點是提升高頻效能、體積小、功耗低、減少電磁干擾等,成長性相當樂觀,可以應用在ECU、車用鏡頭模組、安全系統、ADAS及自動駕駛技術等。隨著車用電子佔單車成本不斷攀升,2022~2027年CAGR約6%,加上電動車的滲透率的增加,對於整體車用PCB的需求將逐漸升溫,特別是在HDI部分,成長潛力不可限量。

而公司也正在積極切入非車用領域,低軌衛星產品通過兩家客戶認證,且已開始出貨,未來將繼續爭取新客戶,而在5G通訊方面,目前主要與兩家歐洲龍頭客戶往來,後市展望可期。

泰國廠將增資超過10億元,成長動能十分樂觀

敬鵬的泰國廠在疫情後的人力調度出現狀況,虧損部分主要來自舊的庫存,不過隨著良率以及稼動率不斷的上升,虧損幅度逐漸收斂,到今年9月時已損益兩平。公司近期公告將增資12億泰銖(約新台幣10.8億元),啟動擴張計劃,原先的泰國廠產能是以單面板、20層板為主,未來將往更高層板進行擴充,並導入電動車、通訊板產能。

目前國際大廠持續聚焦在China Plus One策略,以降低對於中國的依賴,而敬鵬透過此次增資,將大幅擴增泰國廠的產能,已有相當多客戶在詢問關於衛星板、車用PCB的訂單,整體需求十分穩健,預期2024年將可正式轉虧為盈。

技術面分析

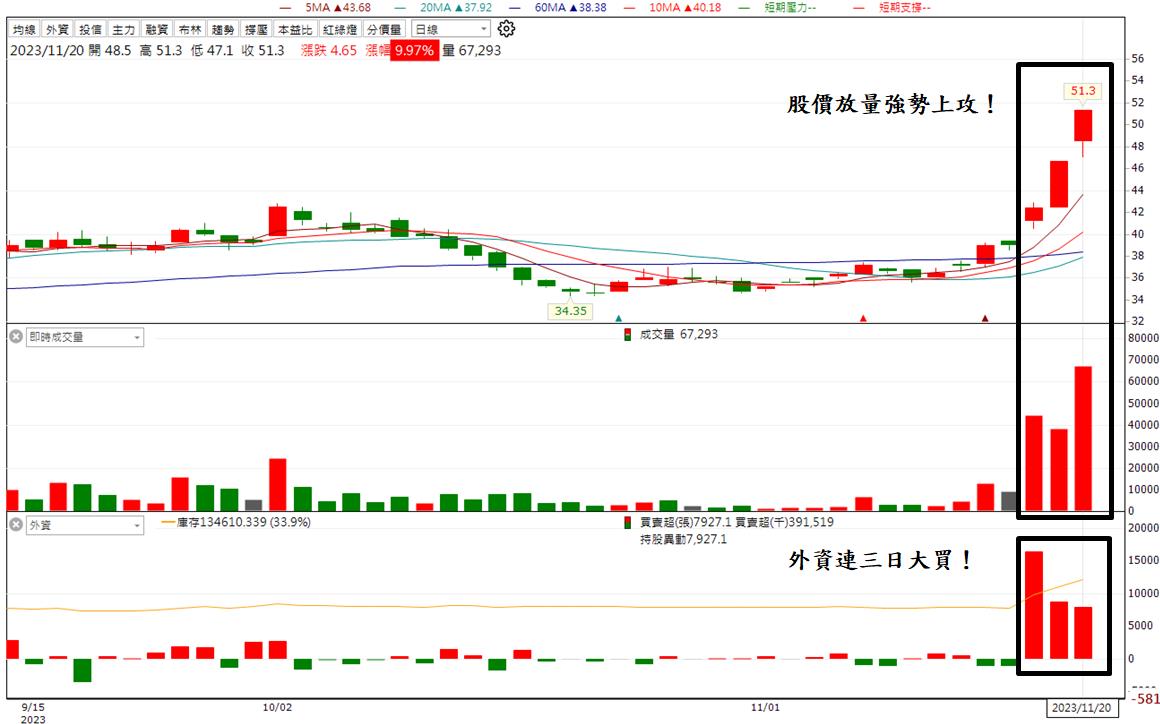

近期股價放量強勢上攻,均線呈多頭排列,股價已創下近期波段新高,後續有望延續強勁動能。

籌碼面分析

外資連續三天大買,共買超過3萬張,籌碼面相當強勁。

近五日漲幅及法人買賣超

近五日漲幅:33.83%

三大法人合計買賣超:32135.3張

外資買賣超:30748.77張

投信買賣超:0張

自營商買賣超:1386.53張

投資建議

整體而言,預估敬鵬2023/2024年EPS 2.4/3.1元,本益比有望朝21X靠攏。展望未來,預期全球汽車銷量將年增3.8%,加上車用電子佔單車成本不斷的提高,主要營收佔比為車用PCB的敬鵬有望大幅受惠此趨勢,加上公司也正在積極切入低軌衛星產品,未來展望相當樂觀,建議投資人可以偏多操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

廖政童 雞蛋可以放在同一個籃子裡,重點就是要看好這個籃子

- 【台股研究報告】SpaceX新業務貢獻強勁動能,華通(2313)大啖衛星商機!

- 【台股研究報告】強攻綠能龐大商機,上緯投控(3708)出貨關鍵材料!

- 【台股研究報告】GB200出貨動能引爆,廣達(2382)營運將再創高峰!

- 查看更多文章

最新文章

- 🔐 股市駱哥【台股週報】4/28~5/02週策略規劃

2minutes ago

- 【APP 使用說明】三大策略X持股清单,让你选股更准操作更稳!

25minutes ago

- 上銓(3363)大漲30%,矽光子族群再起!2檔概念股有望跟上!

anhour ago

- 4/28 午盤獵報:不受關稅影響軟體類股飆漲!績優股系微(6231)攻漲停!

anhour ago

- 【04/28小路盤後速覽】市場持續反彈,關注盤面壓力

2hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏