【台股研究報告】保瑞(6472)併購效應再發威,Q1營運表現向上爆衝,全年成爆發式成長!

2023-05-16 17:24

更新:2023-05-16 17:24

公司簡介

保瑞(6472)成立於2007年,為台灣產能最大的藥品委託開發暨製造服務(以下簡稱CDMO)廠,公司主要業務為藥品代工及藥品銷售。自2017年掛牌至2021年,CAGR達到89%,2022年併購安成藥業後營收年增超過1倍,為2022年最大驚奇。公司目前共有7間廠房,其中1間位於加拿大,加拿大廠負責供應公司歐美地區代工訂單,且國際大廠德國百靈佳、英國GSK、Pfizer等皆是公司客戶,加拿大廠幫助保瑞成功與國際接軌,搶攻國際CDMO訂單。

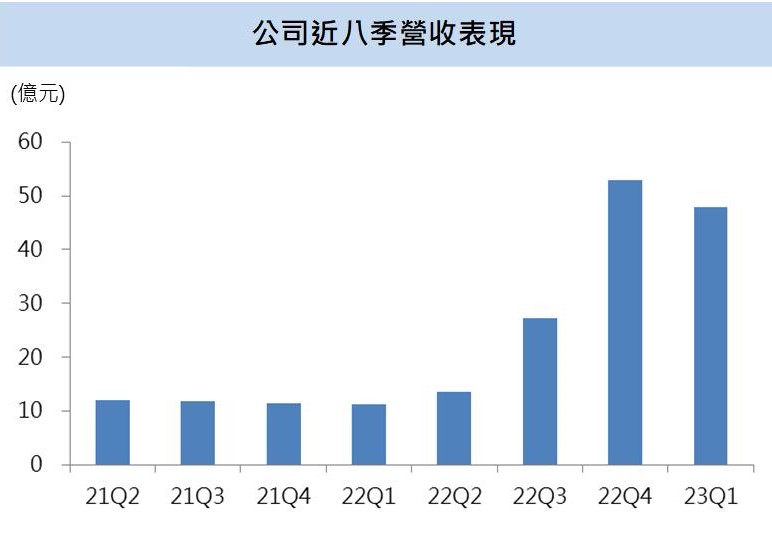

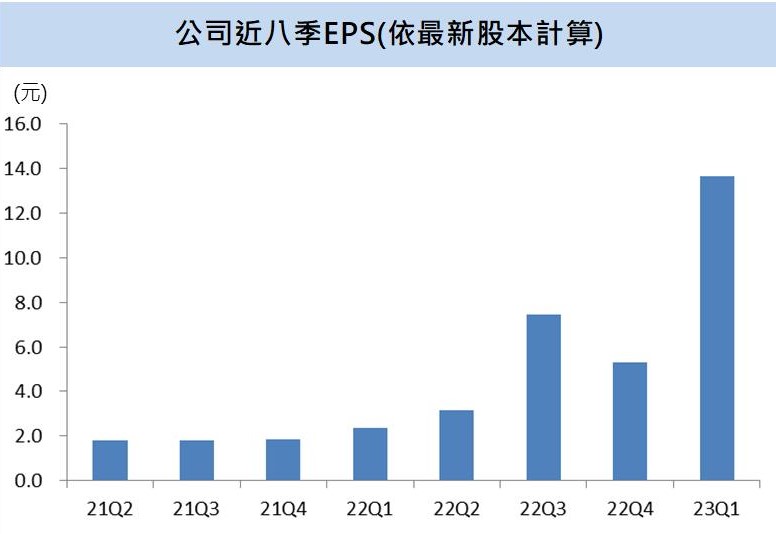

2023 Q1營收獲利迎來驚人成長,EPS爆衝至13.4元!

保瑞2023 Q1營收躍升至47.8億元,季減9.8%、年增328%,毛利率從上季的20.6%跳升至40.3%,EPS大幅跳升至13.4元,季增257%、年增480%。併購安成藥業效應發威,安成藥業的胃食道逆流藥23年1月底取得自有藥證,獲利能力再上層樓,保瑞Q1營運表現迎來亮眼跳升,胃食道逆流藥成公司營運大補丸,保瑞Q1表現呈現爆發式成長,安成藥業的胃食道逆流藥在全球市佔率約40%,每季銷量穩定,在該項藥品帶動下,保瑞2023年全年有望維持Q1營運高檔表現!

保瑞併購安成藥業,成23 Q1營運飛躍式成長最大關鍵

保瑞過去幾年的併購案基本上等於營收翻倍保證,2020年底以8.3億元收購GSK加拿大廠,取得該廠的藥品代工訂單,保瑞快速打入國際市場,營收翻倍成長至13.7億元。

2022年保瑞再以15億元及60億元的價格併購伊甸生醫及安成藥業,伊甸生醫加入成功幫助保瑞成為台灣唯一兼具大、小分子藥代工技術的CDMO藥廠,安成藥業則透過胃食道逆流藥為保瑞帶來大量營收貢獻,2022年兩大併購案完成後保瑞2022 Q4營收來到51.4億元,季營收表現翻倍再翻倍。

保瑞2023年1月宣告安成藥業胃食道逆流藥Dexilant取得自有藥證,預估該項藥品獲得自有藥證後,因不再需要與原廠進行分潤,毛利率將來到將近50%,該藥品約佔保瑞4成營收,優異的獲利能力推升保瑞Q1的毛利率及EPS表現,該項藥品2023年將會持續銷售,看好保瑞延續第一季強勁走勢,將全年營運推向新高峰。

2023年持續拓展CDMO業務,挑戰成為全球前10大CDMO藥廠

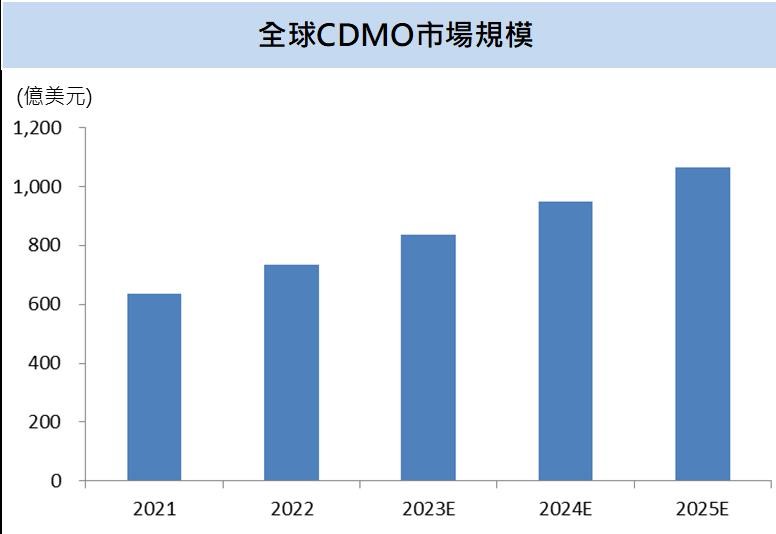

藥品CDMO市場發展潛力龐大,根據研究機構Frost & Sullivan資料顯示,2022年藥品CDMO市場規模約為733億美元,該市場2025年產值有望突破1000億美元,成長幅度將近5成,CAGR約為13.3%,藥品CDMO業務潛在商機龐大。藥品銷售與藥品的CDMO業務持續扮演保瑞兩大營運主軸,公司的藥品CDMO業務在2022年新增17個新客戶及26個新產品代工訂單,2023年保瑞藥物CDMO業務拓展腳步馬不停蹄,預計將再度新增10個以上新客戶及新的CDMO藥物代工訂單,藥品CDMO業務客戶黏著度較高,保瑞藥品CDMO業務持續擴張,新、舊客戶一同挹注營收,保瑞藥品CDMO業務貢獻將逐年向上攀升。

併購再度迎來大豐收,2023年全年營運表現將有爆發式成長

保瑞2023年將持續拓展藥品銷售及藥品CDMO業務,安成藥業的胃食道逆流藥取得自有藥證後,公司Q1營運表現創下歷史新紀錄,為保瑞後續營運注入一劑強心針。安成藥業目前手中有21張美國學名藥證,並有7項藥品正在進行藥證申請,併購效應可望持續延燒,看好中長期持續扮演保瑞最重要成長引擎。

預估保瑞2023年營收151.9億元,EPS 45.01元,目前本益比約為17.5X。考量安成藥業併購效應發威,預估2023年營收表現有望躍升將近5成,並預期保瑞EPS將從2022年的18.5元大幅飛升至45.01元,全年將迎來爆發式成長,本益比有望往24X靠攏。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

李浩平 想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

- 【法說重點整理】台積電(2330)Q3財測營收低於市場預期,但產能滿至2025年,長期仍是AI投資首選!

- 【法說前瞻】台積電(2330)法說焦點搶先看,重點關注AI、蘋果換機潮!

- 【法說重點整理】大立光(3008)第二季EPS優於預期,手機市況不太樂觀是警訊嗎?

- 查看更多文章

最新文章

- 5/8 午盤獵報:首家獲中科院授權公司!亞航(2630)股價強鎖漲停!

anhour ago

- 川普關稅震盪再起!債券殖利率波動劇烈 2方向穩健布局

2hours ago

- 新台幣狂升9%!5大策略教你穩住資產、避開匯損風暴

2hours ago

- 5 月联储会议:市场要变了吗?我的最新观察与应对策略

2hours ago

- 【個股分析】受惠新台幣急速升值,「資產股」波段大漲52%。利用動能選股挑出潛力標的!

3hours ago

想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

想要收藏您喜愛的內容嗎?

加入會員即可收藏