【台股研究報告】辛耘(3583)CoWoS業務前景一片光明,2024年營運表現將創歷史新高!

2023-11-22 18:29

更新:2023-11-29 15:40

公司簡介

辛耘(3583)為台灣的半導體設備廠,公司三大業務分別為設備代理銷售、自製設備生產及再生晶圓,設備代理營收佔比將近7成,自製設備生產及再生晶圓業務合計營收佔比將近3成。公司的設備及再生晶圓產品主要應用在半導體、第三代半導體、太陽能、先進封裝等領域,辛耘的濕製程設備打入台積電CoWoS供應鏈,將扮演公司最重要成長動能!

CoWoS技術簡介

CoWoS(Chip on Wafer on Substrate)為2.5D的先進封裝技術,CoWoS技術將多個系統單晶片、高頻寬記憶體(HBM)以並排的方式封裝在矽中介層(Silicon Interposer)上,透過緊密的水平排列,讓晶片之間的距離縮短,使晶片運算效能大幅向上提升,同時降低功耗及成本,使得CoWoS成AI/HPC兩大領域發展必不可少的先進製程技術。

台積電的CoWoS技術有三大規格,分別為CoWoS-S、CoWoS-R及CoWoS-L,主要差異在於矽中介層的材質及可封裝的HBM數量,CoWoS-L將搭載更新一代的HBM3記憶體,將讓產品效能更上一層樓。目前市場上主流AI晶片,如Nvidia的H100、AMD的MI300系列晶片皆是採用CoWoS-S技術,該項技術為目前CoWoS最主要應用,另外兩大技術則預計在2024年進入量產,如我們前面所說,CoWoS-L規格相較於CoWoS-S迎來全面升級,可以預期未來Nvidia、AMD新的AI晶片產品將會大量採用台積電的CoWoS-L先進封裝技術!

AI快速發展,CoWoS需求一飛沖天!

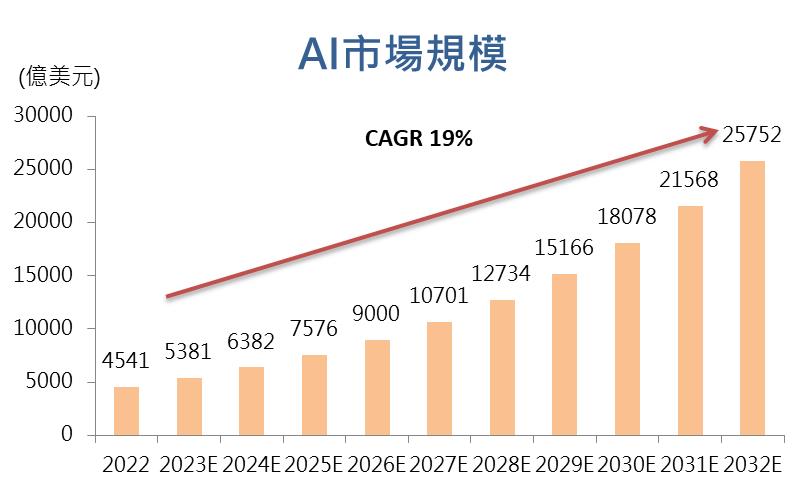

CoWoS能大幅提升晶片運算效能的特性,讓這項技術被高效能運算(HPC)、AI、網通等高階領域大量採用,生成式AI以向全球科技發展掀起革命,未來幾年AI的市場規模將會以驚人速度快速成長,根據研調機構Precedence Research資料顯示,未來十年,AI市場規模將爆增至2.58兆美元,年複合成長率(CAGR)高達19%,無論是Nvidia、AMD的圖形處理器(GPU)、創意、世芯幫助客戶設計的AI客製化晶片(AI ASIC),幾乎所有高規的AI晶片都需要用到CoWoS技術,伴隨AI快速成長,CoWoS先進封裝技術需求一飛沖天!

台積電在CoWoS發展上遙遙領先,CoWoS產能供不應求!

台積電為目前市場上唯一擁有CoWoS封裝技術的晶圓代工廠,在CoWoS技術上遙遙領先同業,Nvidia、AMD、Google、微軟等AI發展領導廠商,皆是台積電CoWoS先進封裝客戶,台積電CoWoS產能持續供不應求,公司表示CoWoS擴產將一路延續至2025年。

目前台積電的CoWoS產能約為1萬片/月,CoWoS產能供不應求加速台積電擴產腳步,公司CoWoS相關設備擴充將在2024上半年完成,台積電CoWoS產能將在2024 Q2迎來飛躍式成長,我們預估台積電2024 Q2 CoWoS月產能將提升至1.8萬片/月,並在未來兩季快速躍升至2.3萬片/月、2.8萬片/月,CoWoS產能直接倍增!

辛耘將成CoWoS趨勢主要受惠廠商!

台積電從2023年就持續向辛耘購買設備擴充CoWoS產能,CoWoS成AI晶片必備技術,即使積極擴產產能仍供不應求,台積電將在2024年繼續提升產能,2024年CoWoS產能倍數成長目標不變,並將一路擴產到2025年,辛耘作為台積電CoWoS濕製成設備供應商,將與另一家主要供應商弘塑平分CoWoS設備需求,將大幅受惠台積電CoWoS擴產。

根據我們前一段對於台積電CoWoS產能的預估,可發現台積電2024上半年CoWoS月產能將從2023年底的1.3萬片大幅躍升至1.8萬片,成長幅度高達38.5%,並在後續兩季續繳強勁成長表現,CMoney研究團隊預估2024上半年台積電將繼續向設備廠下單,辛耘成長動能不間斷!

辛耘目前出貨的CoWoS濕製程設備銷售單價(ASP)約為100-200萬美元,台積電前次在2023年6月大量追加設備訂單,過往設備裝機期大概需要半年,因此,我們預估辛耘2024上半年CoWoS營收貢獻將大幅成長,營收貢獻方面,CMoney研究團隊預估辛耘2024年新的CoWoS設備出貨,將貢獻約8億元的營收,相關設備收入的營收佔比將達到雙位數,CoWoS設備持續扮演辛耘最重要成長動能!

CoWoS設備助威,看好2023下半年營收表現一路創高!

受惠CoWoS設備迎來入帳高峰,辛耘2023 Q3營運表現繳出亮眼表現,2023 Q3營收17.4億元,季增8.1%,年增20.9%,單季營收創下歷史新高,在CoWoS設備入帳帶動下,自有設備銷售表現走揚,優化辛耘產品組合,毛利率季增3.6個百分點至32.0%,營收規模顯著放大,提升辛耘獲利表現,辛耘2023 Q3 EPS 上升至2.07元!

2023 Q4辛耘設備加速認列營收,CMoney研究團隊樂觀預期辛耘2023 Q4營運表現將再創新高,我們預估辛耘2023 Q4營收19.5億元,毛利率在CoWoS設備加速認列下,自有設備營收貢獻續增,將助毛利率再繳季成長表現,我們預估辛耘2023 Q4毛利率為33.2%,EPS將上升至2.43元,單季獲利表現將改寫歷史新高!

技術面分析:連日放量大漲,重返多頭排列站穩關鍵支撐位!

看到辛耘近期走勢,股價連日放量大漲站穩關鍵支撐位,短均線重返多頭排列,有助股價後續向上反攻,區間操作者需留意上方250元附近壓力。

籌碼面分析:法人聯手站回買方,有望吸引資金湧入!

辛耘近兩日獲投信、外資聯手買超,法人此時同步買進,可望吸引新的買盤資金湧入,籌碼面成功獲得法人力挺!

近五日漲幅及法人買賣超

近五日漲幅:7.06%

三大法人合計買賣超:1169.23張

外資買賣超:552張

投信買賣超:288張

自營商買賣超:329.23張

結論與建議

台積電CoWoS擴產擴不停,辛耘做為台積電CoWoS設備主要供應商,將大幅受惠台積電帶來的AI商機,儘管先前辛耘走勢跟隨AI族群一起回檔,但觀察辛耘基本面財務表現一路創高,並將在2024年迎來爆發式成長,從基本面角度出發,CMoney研究團隊認為辛耘投資價值再度浮現,我們預估辛耘2023/2024年營收為69.2億元/80.1億元,EPS為8.2元/11.5元,目前本益比約為19X,考量辛耘2024年營運成長性驚人,台積電CoWoS將一路擴產至2025年,作為目前台積電唯二的濕製程設備供應商,更讓辛耘能在未來AI潮流中保持強勁競爭力,看好本益比將往23X靠攏。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

李浩平 想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

- 【法說重點整理】台積電(2330)Q3財測營收低於市場預期,但產能滿至2025年,長期仍是AI投資首選!

- 【法說前瞻】台積電(2330)法說焦點搶先看,重點關注AI、蘋果換機潮!

- 【法說重點整理】大立光(3008)第二季EPS優於預期,手機市況不太樂觀是警訊嗎?

- 查看更多文章

最新文章

- 一定要注意! 接下來的這週將決定下半年台股走勢!

34minutes ago

- 2025/5/4 尼克萊周末報告

anhour ago

- 【關鍵時事】晶片關稅即將來襲!半導體雙重利空,「9大考驗」是利還是弊?

8hours ago

- 【關鍵籌碼】馬斯克一席話,再點燃機器人行情 !「這1檔」主力已悄悄卡位... #概念股一次看

8hours ago

- 🔐 股市駱哥【台股週報】5/5~5/9週策略規劃

10hours ago

想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

想要收藏您喜愛的內容嗎?

加入會員即可收藏