【台股研究報告】王品(2727) 餐飲巨頭營運雙位數成長 市占持續上升

2024-01-24 18:09

更新:2024-01-25 10:33

圖片來源:公司官網

公司簡介:

王品(2727)集團是國內連鎖餐飲企業,品牌涵蓋西式、中式、日式、火鍋及燒肉等領域,旗下另有供應鏈平台「萬鮮」,銷售原物料給王品和其他餐飲集團(B2B)。截至2023年12月底,旗下共有33大品牌,合計有435間門市,目前仍持續開發新品牌與擴展店數。王品的產品組合以餐飲收入為主,占比93%,其餘7%為零售收入;以台灣與中國作為主要營運地點,營收貢獻分別約74%及26%。

餐飲市場份額持續擴大 整體營業額成長迅速

近年來全球雖受新冠疫情影響,但國內整體餐飲市場仍在擴大,尤其外送平台的興起使得外食需求與日俱增,疫情期間使餐飲型態轉型外,也持續帶動整體市場的發展。根據經濟部統計處資料,2023年1~11月整體餐飲業營業額已達9,336億元,創歷年同期新高,年增達20%;行政院主計處資料也顯示,餐廳及旅館占家庭消費支出比例也在逐漸攀升,以上數據都能看出整體餐飲市場仍在持續擴大。

圖片來源:經濟部統計處、CMoney研究團隊整理

兩大利基鞏固餐飲巨頭版圖 規模經濟效益持續發酵

王品目前在市場有兩大競爭利基,使其他餐飲集團短時間難以超越。首先,王品的供應商平台「萬鮮」,這幾年整合集團供應鏈與供貨平台,透過大量採購,建構出強大的議價能力,讓取得食材的成本具競爭力,並達到規模經濟與集團垂直整合的效果。以採購肉品為例,萬鮮因購買數量龐大,能夠直接跳過中、大盤商,向美國廠商叫貨,進而使王品集團毛利率表現穩定。除了一般採購外,萬鮮也提供食材裁切與代為製作調理包等服務,為單一的採購增加附加價值,從而提高獲利,帶動營業額連續3年成長幅度逾20%,未來有機會成為王品的主要成長動能。王品的第二個競爭利基是目前近400萬的瘋美食APP會員數量,相較於2023年1月,會員人數增加了35%。該款APP是台灣目前最大的餐廳會員平台,客戶只要在王品旗下任一品牌消費累積點數,都可以至集團其他品牌作折抵,充分發揮集團整合行銷的優勢進一步提高不同品牌間的複購率,為王品每年帶來2300萬的人流。2023上半年數據顯示,會員相較於非會員的消費金額高約20%,會員在2023年第三季的營收貢獻也來到50%,目前會員人數仍持續上升。

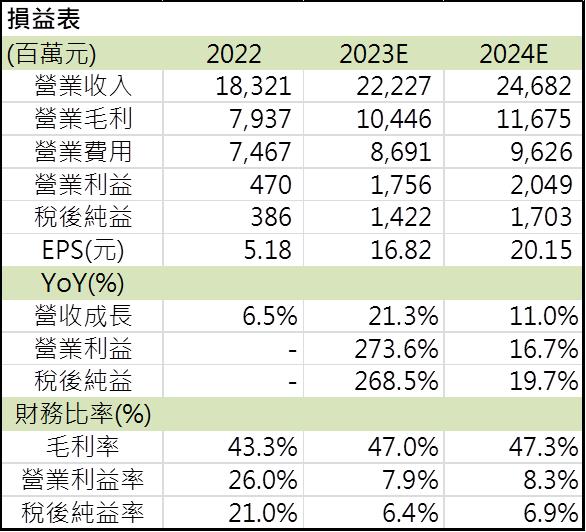

2023年營收與EPS創高 今年維持成長力道

回顧2023年第四季,整體動能趨緩,因10、11月假期較少,僅有12月的聖誕節和年終等節慶,但在2023年前三季累積新開的門店持續挹注營收下,預估王品4Q23單季營收來到57.73億元;預估稅後淨利來到3.15億元;EPS 3.27元。2023上半年疫情趨緩後,消費力道強勁復甦,下半年重返成長軌道。綜合前三季累積,2023全年營收來到222.27億元;稅後淨利14.22億元;EPS來到16.82元,對比2022年的5.15元,成長2倍。王品的營收和EPS有望一起創歷史新高;毛利率改善至47%,隨著萬鮮的整合與議價能力持續擴大有望逐年上升。

規模效益擴大 持續搶攻平價餐飲市場

展望2024年,萬鮮與瘋美食APP的效益也將持續擴大,王品預計台灣地區維持每年35-50間門店的數量增加,項目聚焦鍋物、燒肉與平價餐飲,持續擴增市占率。中國地區目前仍需觀察,待餐飲力道隨景氣復甦後會再積極搶攻市占。另外由於去年第一季基期較高,季度YoY應隨季逐步上升。CMoney研究團隊預估2024年營收年增11%至246.82億元,稅後淨利來到17.03億元;稅後EPS 20.15元。

結論

整體而言,預估王品2023年/2024年 EPS達16.82元/20.15元,本益比朝16倍靠攏。隨著市場份額持續擴大、國人在餐飲支出比例逐步提高,加上王品供應鏈萬鮮帶動整體毛利以及APP會員拉升客人複購率及黏著度,2024年營運樂觀看待。

*本文章之版權屬筆者與 CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

劉耀文 Spend each day trying to be a little wiser than you were when you woke up.

- 台積電法說會最全重點整理!魏哲家霸氣喊這句話!

- 台積電法說會前夕!三大重點一文看!

- 矽光子強勢反彈!「這兩檔」延續力道最強?!

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

2hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

6hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

6hours ago

Spend each day trying to be a little wiser than you were when you woke up.

想要收藏您喜愛的內容嗎?

加入會員即可收藏