【台股研究報告】船票在手?陽明(2609)有望繼續上攻嗎?

2024-05-17 18:22

更新:2024-05-24 11:54

圖片來源:公司官網

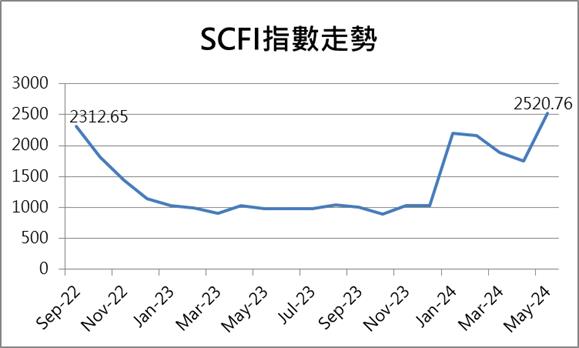

SCFI指數來到一年半以來新高

今(5/17)日公布的SCFI指數(上海出口集裝箱運價指數)維持上漲態勢,來到2520.76點,周漲幅9.32%,是2022年9月以來新高。歐洲線每TEU來到3050美元,漲幅6.31%,為1月下旬以來高點;美東及美西每FEU則分別來到6026美元(漲幅8.34%)及5025美元(漲幅14.39%)。

圖片來源:CMoney研究團隊

運價飆升的原因

SCFI指數自4月26日迎來飆升,上週五(5/10)來到2305.79點,周漲幅18.8%亦是4個月最大漲幅。如觀察這波運價的上漲原因,從去年11月開始的紅海地緣危機仍持續影響航運產業,紅海是蘇伊士運河的必經之路,每年大約有全球12%的貿易和30%的貨櫃海運通過此地。然而,胡塞組織為阻止以色列對哈瑪斯的攻擊,開始對行徑該處的商船開火,導致運河的船舶通行數僅剩以前的4成,對全球貨櫃輪的供需持續造成衝擊。今年4月以色列與伊朗的直接衝突更進一步激化市場情緒,促使運價一路上漲,世界各大航運巨頭也紛紛調漲費率並上調今年的營運展望。

紅海問題有望加速產業供需平衡

根據Alphaliner的資料統計,今年投入航運市場的新艙位來到114 萬TEU,然而紅海問題消化了近9.6%全球總運能,5月至今三大航運聯盟的成員紛紛出現缺船情況。雖然三大海運研究機構(Drewry、Alphaliner及Clarksons)的資料皆顯示,2024~2025年運力供給仍將大於需求,但回顧原本市場預期只會持續2-4周的紅海事件,至今仍持續壟罩著蘇伊士運河,我們不得不去考慮,如果紅海問題常態化,那該處的船舶通行數將持續受限,船商被迫繞行好望角來作為替代航線,航程的增加去化過剩運力,產業有望加速回到供需平衡,航運公司的獲利將一同得到提升!

圖片來源:陽明法說會簡報

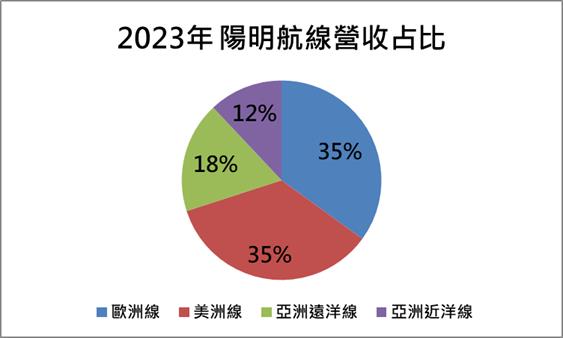

全球第9大航運商

陽明(2609)為全球第9大航運商,運力市佔率2.5%,屬於航運三大聯盟的THE其中一員,公司目前總運能為70.7萬TEU,共計擁有94艘船,2024年無新船下水規劃。2023年的營收貢獻有93.4%來自貨櫃航運,其餘為物流3.8%;散裝航運2.6%。陽明的航運服務遍及全球五大洲,以2023年各航線運費營收占比來看,歐洲線及美洲線各占35%;亞洲遠洋線占18%;亞洲近洋線占12%。

圖片來源:CMoney研究團隊

2024年營運增溫

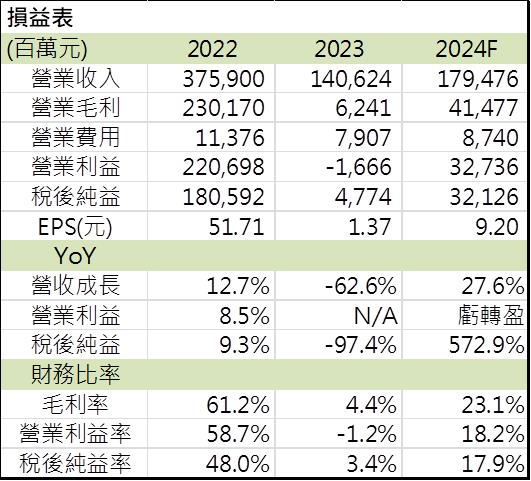

回顧今年第一季,雖然為傳統淡季,但在紅海事件的持續影響下,航程繞道提供遠洋運價獲得穩定支撐,營收與獲利表現雙雙優於市場預期,加上匯兌帶來的收益下,陽明第一季營收來到438.01億元,年增18.53%;稅後淨利93.79億元,年增175.75%,EPS 2.69元,皆創下2023年以來新高。

展望後市,5月因中國的五一長假的關係,航商主動減艙使出口貨物時出現缺櫃情形,目前市場滿艙情形仍在,歐美貿易商也開始察覺運輸時間在拉長。短期出現的艙位吃緊將進一步推升運價,陽明第二季的營運表現可期。隨著時序進入傳統的備貨旺季第三季,市場對於貨櫃的需求只會有增無減,我們認為在第三季結束前運價都能得到有力支撐。

綜上所述,CMoney研究團隊預估,陽明2024年營收將來到1794.76億元,年增27.6%;稅後盈餘321.26億元,年增572.9%,EPS 跳升至9.20元。

技術面&籌碼面

今(5/17)日雖迎來下跌,但法人無賣超紀錄,外資甚至還小買247張,市場持續觀察運價與SCFI指數表現,看好後市繼續上攻,但須注意短線法人獲利了結!

圖片來源:籌碼K線–電腦版

結論

預估陽明2024年EPS 9.20元,如以2024年第一季每股淨值(BVPS):83.05元做計算,歷史本淨比區間為0.4~3.6倍,目前的0.86倍仍在低位,看好本淨比朝1倍靠攏。考慮紅海問題短期內仍難看到解方,航線繞道導致所需整體時間延長帶動運價上漲,今年上半年陽明迎來爆發成長,下半年觀察經濟復甦與旺季搶艙情況,全年獲利將向上跳升5~6倍。

資料來源:CMoney、CMoney研究團隊整理

圖片來源:籌碼K線APP

*本文章之版權屬筆者與 CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

現在就加入《籌碼K線手機APP》!全台最多人使用的投資APP,助你在股市乘風破浪!https://chipk.page.link/wHL6

文章相關標籤

劉耀文 Spend each day trying to be a little wiser than you were when you woke up.

- BBU業務無懼關稅影響!AES-KY(6781)強漲7%,還有誰將跟上?!

- 台積電:矽光子2026年量產!上詮(3363)、聯鈞(3450)基本面有底市場搶佈局!

- 上銓(3363)大漲30%,矽光子族群再起!2檔概念股有望跟上!

- 查看更多文章

最新文章

- 4/30 午盤獵報:新冠疫情捲土重來?!4檔防疫股開盤鎖漲停!

anhour ago

- BBU業務無懼關稅影響!AES-KY(6781)強漲7%,還有誰將跟上?!

2hours ago

- 【個股分析】馬斯克引機器人行情,「IPC廠」大漲逾60%。利用動能選股挑出潛力標的!

2hours ago

- 【匯金油整理】IBM 宣布對美國加碼投資 1,500 億

2hours ago

- 老簡帶你 04/29 盤前個股追蹤,籌碼神探帶你跟著股市內部大戶走!

3hours ago

Spend each day trying to be a little wiser than you were when you woke up.

想要收藏您喜愛的內容嗎?

加入會員即可收藏