力成(6239)連三年獲利超過一個股本, 2024年的半導體景氣怎麼看,現金股利又會配多少?

2024-02-02 15:56

更新:2024-02-02 16:01

力成連續3年的獲利都超過一個股本,公司對2024年的半導體景氣看法樂觀,2024年的股利政策又是如何? 請看看我們的分析吧!

本篇將與您分享:

1.力成(6239)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

力成(6239)簡介

力成創立於1997年,為台灣僅次於日月光的第二大、全球第五大的半導體封測廠。2012年未跨入邏輯半導體的封測市場,入股利基型封測廠超豐(2441),目前持有超豐約43%的股權。

力成以半導體中的記憶體封測為主,主要客戶包含 NAND Flash(快閃記憶體)的日本 Kioxia 與 DRAM大廠美光,前兩大客戶合計占營收比重約5成。2023年依產品別的營收比重為DRAM佔 25%、NAND Flash(快閃記憶體) 佔29%、邏輯晶片佔 38%、其他8%。

營運概況

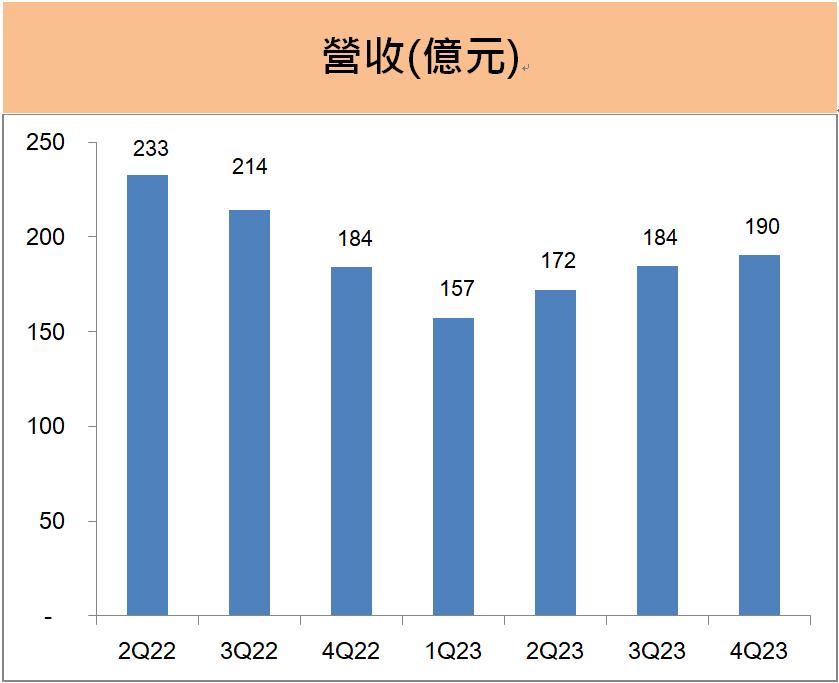

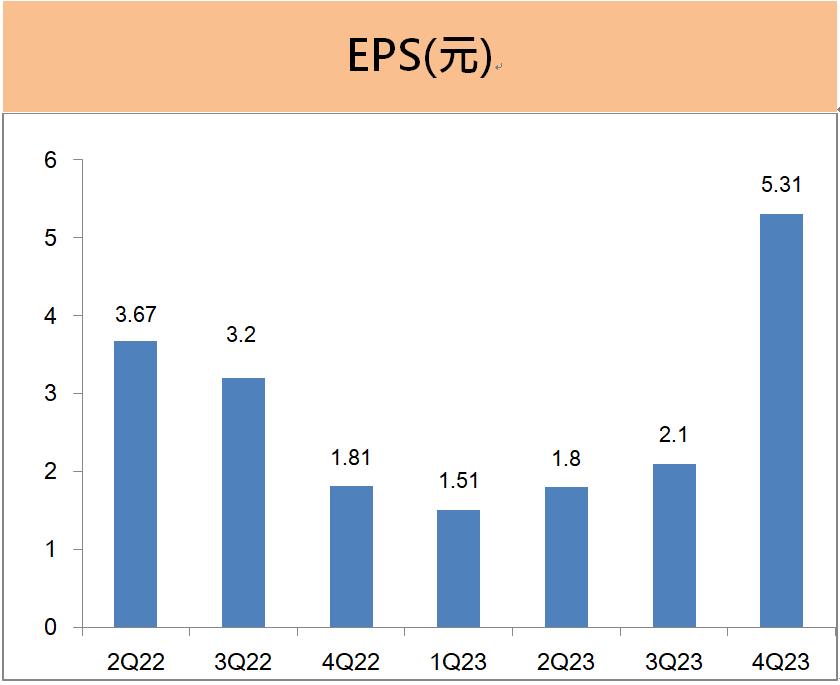

力成召開法說會公佈2023年第四季的財報,第四季營收成長3%至190億元,單季EPS高達5.31元,獲利季增1.5倍。第四季獲利大增除受惠來自智慧手機客戶的急單挹注,營收成長超出原先的預期,使得本業獲利成長近3成外,業外處份利益更高達26億元,業外主要是來自出售大陸蘇州廠的貢獻。

力成2023年營收704億元,年減16%,全年EPS為10.72元,獲利下滑8%,則是受到2023年半導體客戶進行庫存調整,使得整體封測訂單下滑的影響。力成連續三年的每股獲利都超過一個股本,在半導體封測廠中的業績表現相對突出。

未來展望

請登入以查看完整文章

閱讀VIP文章請先登入理財寶會員

文章相關標籤

小資女艾蜜莉 考過公職也當過上班族,利用閒暇時間自行學習,建立屬於自己的選股模式與交易邏輯,6年獲利400萬並持續增加中。

- 研華(2395)強勢回歸 COMPUTEX,搭上邊緣AI順風車一路衝

- 鴻海(2317)首季EPS創同期新高,AI伺服器放量啟動!

- 聯發科(2454) 成關稅受益者?Q1 EPS 18.43 元,Q2 展望是...?

- 查看更多文章

最新文章

- 【匯金油整理】再傳惡意牟利,UnitedHealth 公告澄清

2minutes ago

- Q1 淨利翻倍,4 月雙增,帶量築底

2minutes ago

- 【產業戰隊】膝蓋卡卡,新技術竄起,這檔即將轉上市

4minutes ago

- 穆迪降評是黑天鵝嗎?阮慕驊解析真實風險:不是事件,而是估值與殖利率

13minutes ago

- 00980A主動式ETF該不該追?阮慕驊拆解持股成份、法人策略布局

21minutes ago

考過公職也當過上班族,利用閒暇時間自行學習,建立屬於自己的選股模式與交易邏輯,6年獲利400萬並持續增加中。

想要收藏您喜愛的內容嗎?

加入會員即可收藏