【研究報告】飛宏(2457)深耕六年磨一劍,搭上電動順風車將揚眉吐氣

2021-07-09 10:37

更新:2021-07-13 15:54

圖片來源:shutterstock

重點摘要

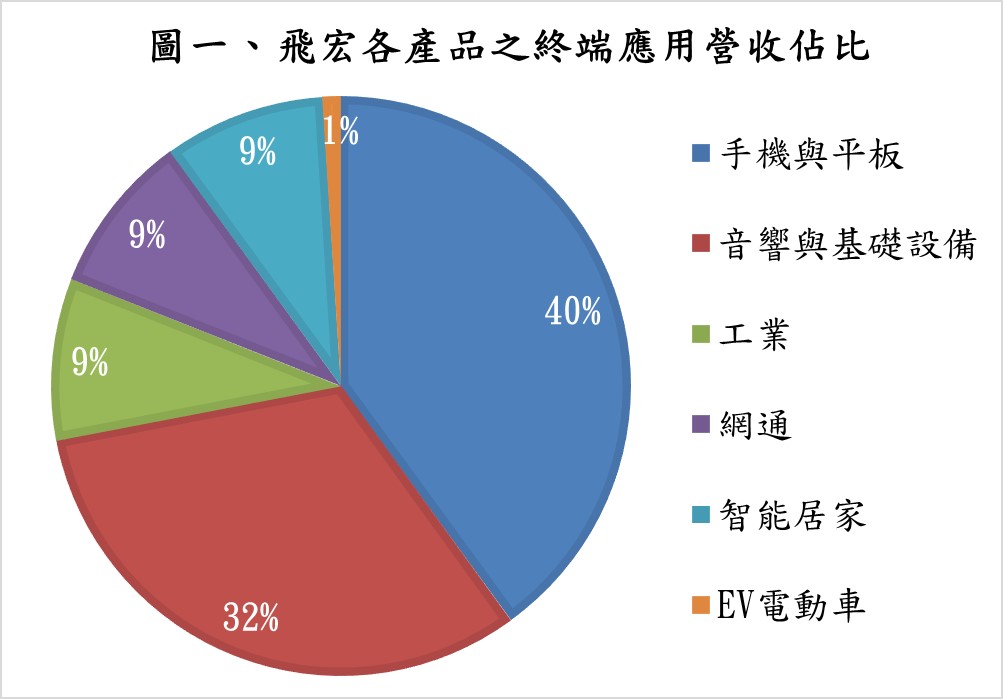

飛宏是電源供應器製造大廠,產品終端應用占營收比重約為:手機與平板 40%、音響與基礎設備 32%、工業 9%、網通 9%、智能居家 9%與 EV電動車 1%。飛宏近幾年獲利狀況雖不佳,然而公司在 EV 電動車領域已深耕六年以上,除了跟歐美的電動大巴、各大車廠與營運商等都有合作,其電動車的電源供應器功率最高可達 36 萬瓦,目前全球只有台達電(2308)跟飛宏有相當的技術能力。隨著電動車滲透率將逐年提升,擁有技術優勢的飛宏可望搭上產業順風車,獲利將逐漸踏上成長軌道。

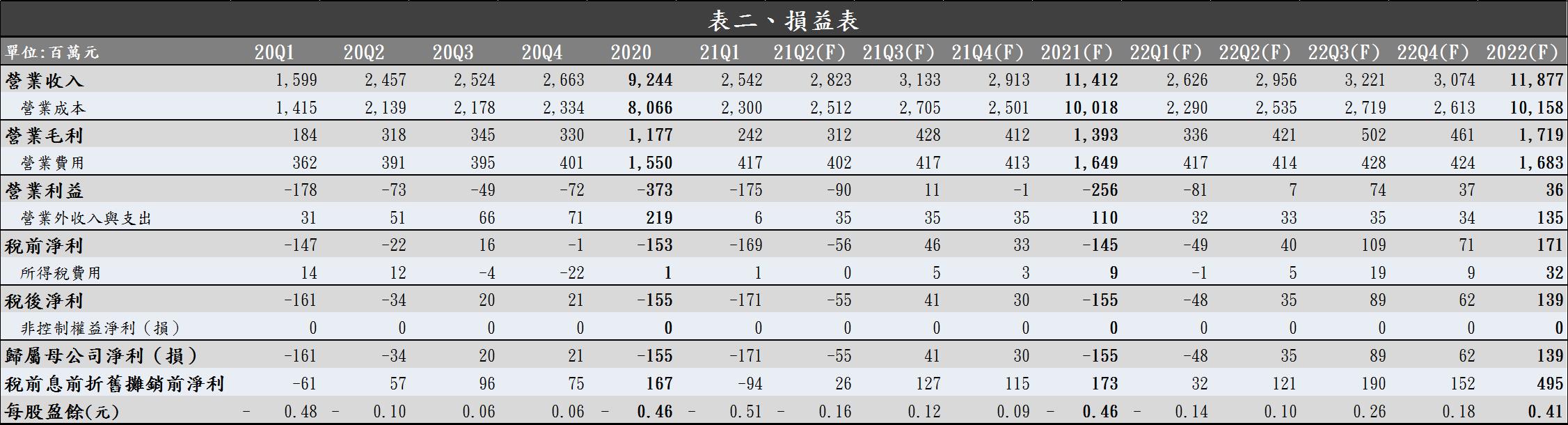

飛宏 2022 年營收預期為 118.8 億元,YoY +4.1%;稅後淨利預期為 1.4 億元;EPS 0.41 元;每股淨值 13.97 元。考量飛宏近期營運虧損,除了毛利率較差,其研發費用近年來皆落在 5~6 億元,占整體營業費用約 40%,相對較高;然而飛宏掌握技術優勢,在電動車產業趨勢向上下,將為電源供應設備優先受惠廠商之一。目前電動車相關產品佔飛宏營收比重雖不及 1%,然而隨著電動車滲透率將逐年攀升,營收比重有機會逐年翻倍成長,2022 年股價淨值比應有機會維持在區間上緣 3 倍上下浮動,飛宏當前評價合理;考量飛宏近期獲利能力尚未回穩,若有財報利空或是營運淡季、股價回檔時可再逢低布局。

飛宏在電動車電源供應器擁有技術優勢,隨著電動車滲透率提升將揚眉吐氣

飛宏是電源供應器製造大廠,市占率排名全球前十。飛宏主要銷售地區以美國為主,其客戶包含 Sanyo、Nokia、HTC、Sony、Philips、OSRAM 與 GE 等大廠,2020 年產品終端應用占營收比重約為:手機與平板 40%、音響與基礎設備 32%、工業 9%、網通 9%、智能居家 9%與 EV電動車 1%。飛宏生產廠區包含中國蘇州、東莞與越南等,月產能約 2,000 萬顆。

飛宏成立於 1972 年,早期以航太電源供應器起家,之後切入手機電源供應器,不過因主要客戶 Motorola 銷售狀況逐漸轉差,近幾年逐漸發展其他領域的電源供應器,包括電池充電器、乙太網路供電器、電動車充電樁、工地用音響、網通智慧家庭、POS機、家用級醫療設備與 e-bike 電動腳踏車等產品。飛宏近幾年獲利狀況雖不佳,然而公司在 EV 電動車領域已深耕六年以上,除了跟歐美的電動大巴、各大車廠與營運商等都有合作,其電動車的電源供應器功率最高可達 36 萬瓦,目前全球只有台達電(2308)跟飛宏有相當的技術能力。隨著電動車滲透率將逐年提升,擁有技術優勢的飛宏可望搭上產業順風車,獲利將逐漸踏上成長軌道。

飛宏 2021Q2 受到缺料、缺櫃與美元疲弱等影響,獲利仍將承壓

飛宏雖然在手機與工具機等拉貨帶動下,2021Q1 營收維持淡季不淡,不過受到原物料漲價、缺工、缺櫃與美元貶值等影響,毛利率下滑 2.9%至 9.5%。展望 2021Q2,雖然缺料與缺櫃等問題仍延續,且新台幣相對於美元仍維持強勢,不過隨著缺工逐漸緩解,原物料價格也有回落,預期 2021Q2 毛利率有機會回升至 10%以上的水準。整體而言,飛宏 2021Q2 營收為 28.2 億元,QoQ +11.1%,YoY +14.9%;稅後淨利預期為 -0.6 億元;EPS -0.16 元。

飛宏訂單能見度佳、料源已有效掌握,2021Q3 可望轉虧為盈

展望 2021Q3,飛宏目前手機與工具機訂單能見度皆達三個月,且飛宏 2021Q2 也向數家上游料源的供應商簽約,提高生產成本的掌握能力。隨著近期原物料價格持續回落,缺料也可望於 2021 下半年逐步緩解,美元也隨著 FED 將討論縮減購債規模而回穩,降低匯損壓力,有機會帶動飛宏獲利逐漸回穩,2021Q3 有機會達到損益兩平。整體而言,飛宏 2021Q3 營收預期為 31.3 億元,QoQ +11.0%,YoY +24.1%;2021Q3 稅後淨利預期為 0.5 億元;EPS 0.13 元。

電動車相關產品可望成為飛宏未來幾年重要成長動能,美國市場需求將先湧現

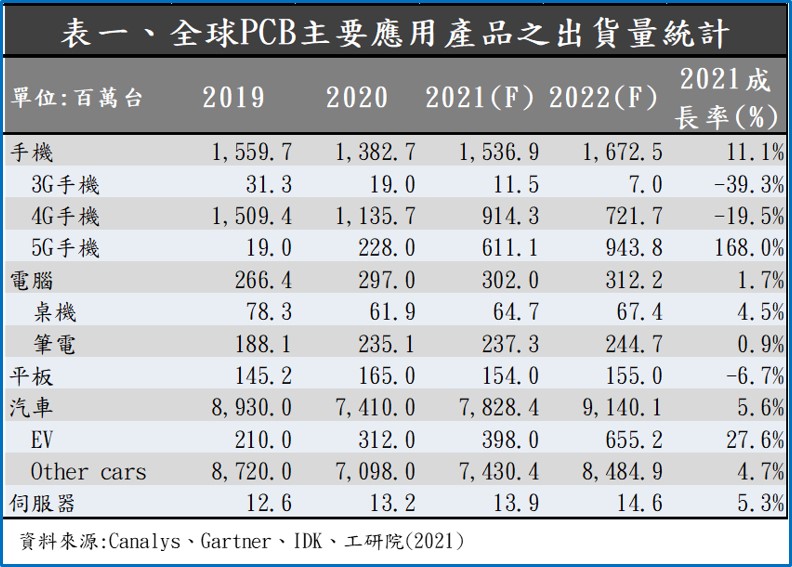

展望 2021~2022 年,飛宏主要成長動能將來自於手機、基礎設備、工業與網通等產品出貨量提升。根據研究機構 Canalys、Gartner、IDK、Fortune 與工研院等機構的預估,2021 年受惠於 5G 換機潮,全球 5G 手機出貨量將從 2020 年的 2.3 億台成長 168%至 6.1 億台,其中中國市場將增加 1.3 億台需求,貢獻最大。雖然目前印度疫情較嚴重,組裝廠可能會因為停工或缺工問題而受到影響,不過預期隨著疫苗接種率提升將逐步降低營運風險,拉貨需求可望維持穩健。

網通的部分,根據 Cision 的研究報告以及中國電信與中國通訊的年報統計,2020 年基地台的建置量大約為 70 萬座,其中約有 65 萬座為中國的 5G 基地台;2021 年中國三大基地台業者的 5G 資本支出不變,在疫情復甦與 5G 需求帶動下,基地台的建置量可望成長 18.2%至約 80 萬座,其中約有 72 萬座為中國的 5G 基地台。

目前隨著疫情趨緩,工業需求逐步回升,缺晶片問題亦可望逐漸緩解,有助於車用電源供應器需求再向上。飛宏、東元電機(1504)與美國 Getka Manufacturing 近期宣布將合作生產電動車充電樁,受惠於拜登政府重返巴黎氣候協定,預計全美各大城市將增設約 55 萬座電動車充電站,有助於電動車充電樁的出貨向上。雖然目前電動車相關產品佔飛宏營收比重尚不到 1%,然而隨著電動車滲透率逐年攀升,對電源供應的設備需求也將隨之向上,相關產品可望成為飛宏未來幾年重要的成長動能。整體而言,飛宏 2022 年營收預期為 118.8 億元,YoY +4.1%;稅後淨利預期為 1.4 億元;EPS 0.41 元;每股淨值 13.97 元。

飛宏近幾年獲利尚未回穩,可待營運淡季或是股價回檔再行布局

就 2022 年而言,預期缺晶片問題將逐漸緩解,電子產品將維持較穩定的出貨動能,工業與網通等產品可望隨著疫情復甦使需求升溫,帶動對相關零組件的拉貨動能。

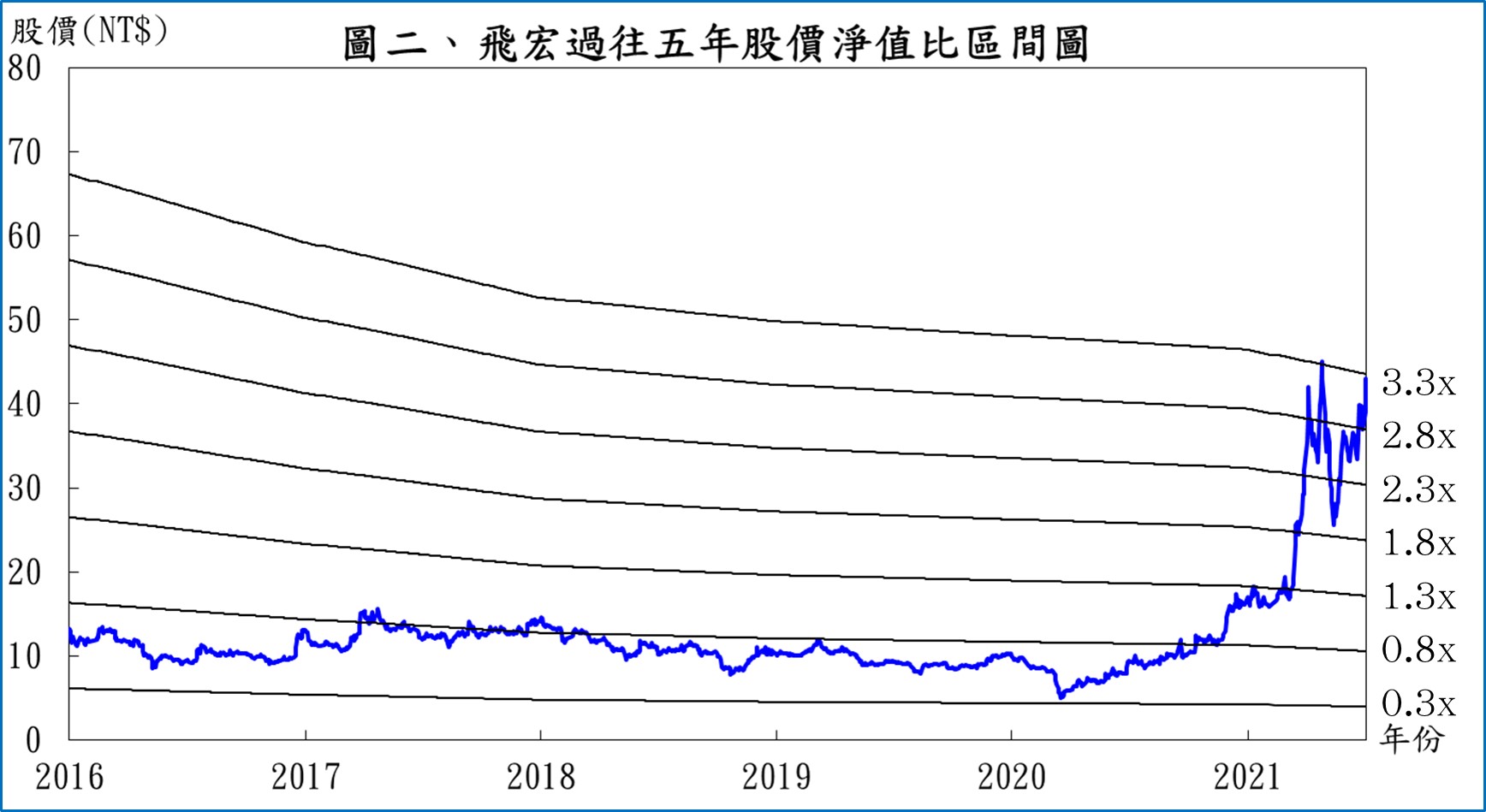

根據飛宏 2021/07/08 的收盤價 42.4 元與 2022 年每股淨值 13.97 元計算,股價淨值比為 3.03 倍;由於飛宏過往五年股價淨值比多處於 0.3~3.3 倍,目前處於區間上緣。考量飛宏近期營運虧損,除了毛利率較差,其研發費用近年來皆落在 5~6 億元,占整體營業費用約 40%,相對較高;然而飛宏掌握技術優勢,在電動車產業趨勢向上下,將為電源供應設備優先受惠廠商之一。目前電動車相關產品佔飛宏營收比重雖不及 1%,然而隨著電動車滲透率將逐年攀升,營收比重有機會逐年翻倍成長,2022 年股價淨值比應有機會維持在區間上緣 3 倍上下浮動,飛宏當前評價合理;考量飛宏近期獲利能力尚未回穩,若有財報利空或是營運淡季、股價回檔時可再逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

張燾 Rob 「致富之道在修身,當慾望小於所擁有的財富,就會覺得自己很富有」是我的信條。希望大家看到我的文章能不吝指教,有任何想法也歡迎提出,讓資訊傳遞創造更多價值。

- 【研究報告】2021Q3財報符合預期,南電(8046)2022Q1擴產+良率居三雄之冠,於高階市場有競爭優勢

- 【研究報告】短期營運落底,看好騰輝電子-KY(6672)2022年EPS仍為雙位數,下半年表現優於同期

- 【研究報告】台郡(6269)信心喊話:Q4營收將創新高!產能未全開與品質獲客戶肯定有助2022接單能力再向上

- 查看更多文章

最新文章

- 4/30 午盤獵報:新冠疫情捲土重來?!4檔防疫股開盤鎖漲停!

5minutes ago

- BBU業務無懼關稅影響!AES-KY(6781)強漲7%,還有誰將跟上?!

43minutes ago

- 【個股分析】馬斯克引機器人行情,「IPC廠」大漲逾60%。利用動能選股挑出潛力標的!

anhour ago

- 【匯金油整理】IBM 宣布對美國加碼投資 1,500 億

anhour ago

- 老簡帶你 04/29 盤前個股追蹤,籌碼神探帶你跟著股市內部大戶走!

2hours ago

「致富之道在修身,當慾望小於所擁有的財富,就會覺得自己很富有」是我的信條。希望大家看到我的文章能不吝指教,有任何想法也歡迎提出,讓資訊傳遞創造更多價值。

想要收藏您喜愛的內容嗎?

加入會員即可收藏