3 大事業群全面成長,未實現損失有望大幅好轉,投信連 4 買

2023-03-09 18:20

更新:2023-03-09 18:20

鮑威爾態度轉緩等待非農,四大指數漲多跌少

昨(8)日美國2月ADP就業人數錄得24.2萬人,高於市場預期的20萬人,與前值的11.9萬人,持續符合就業市場並未降溫的預期,也進一步推升市場對於Fed升息步伐有再度轉緊的觀望,但由於Fed主席鮑威爾(Jerome Powell)國會作證談話第二日坦言,現階段Fed對於3月會議上無任何實質決定,並表示明(10)日非農數據與失業率、消費者價格指數將對Fed決定有重大影響,部分緩和周二(7)言論所帶來的觀望,但就CME FedWatch來看,市場對於3月份升息2碼的預期逼近8成,四大指數雖有反彈收復失土,但觀望未去多方發力空間受限,終場漲多跌少,漲跌幅介於-0.18%~+2.67%。

美元指數震盪收紅,暫守年線等待非農

昨(8)日美國2月ADP就業人數錄得24.2萬人,高於市場預期的20萬人,與前值的11.9萬人,Fed最新褐皮書則認為美國經濟年初表現穩健,消費者支出和製造業活動均穩定,且1月非農新增就業人數激增,通膨成長趨緩,但鑑於不確定性加劇,通膨壓力仍普遍存在,各地區企業聯絡人認為,經濟前景恐難以出現大幅改善。而Fed官員明確表示,必須解決勞動力市場吃緊狀況,才能緩解薪資壓力。雖然最新褐皮書以2/27前的經濟數據作為立論依據,且提及許多地區薪資持續成長,缺乏幼兒照護服務令勞動力難以重回市場,但美國1月JOLTs職位空缺錄得1,082.4萬人,高於市場預期的1,050萬人,低於前值的1,123.4萬人,職位空缺的小幅下降意味著 1 月的空缺職位比失業工人多 513 萬,這與 2022 年 3 月創下的歷史最高水準 605.5 萬相差不遠。加上鮑威爾(Jerome Powell)在談話中同樣提到對薪資升幅的擔憂,令今(9)日稍晚將公佈的當週初請領失業金人數,與明(8)日將公布的非農數據動向更趨敏感,昨(8)日美元指數終場收漲0.07%,多方暫守年線等待數據表現。

部分官員擔憂利率過高,英鎊續處半年線下

昨(8)日英國無重點經濟數據公布,但Reuters報導中提及,英國商會預測:「在2022年底經濟活動增強後,今年英國國內生產總值(GDP)將下降0.3%,降幅小於此前預測的1.3%。1Q23國內生產總值季率預計將下降0.3%,2Q23將出現零增長,3Q23、4Q23國內生產總值將分別增長0.2%。也機會避免標誌進入技術性衰退的連續2個季度出現負增長。」此外,對於居高不下的通膨則認為「消費者和企業仍面臨2位數通脹的打擊,但預計4Q23通膨將降至5%,到2024年底將降至1.5%。」英國央行(BOE)貨幣政策委員會(MPC)委員丁格拉(Swati Dhingra)昨(8)日強調,比起通膨壓力糾結的風險,利率過高反而將帶來更大威脅,但由於市場普遍等待非農數據,昨(8)日美元指數震盪收紅多方並無持續表態,令英鎊同樣取得喘息空間,昨(8)日英鎊/美元終場震盪收漲0.13%。暫處半年線下。後續各行業3月仍預期罷工時程分別為,中小學教師工會全國教育工會(National Education Union)預期3/15~16將在英格蘭和威爾士舉行全國性的罷工。救護車工作人員預期在3/20罷工。代表英國公務員的工會預期將在3/15英國財政大臣Jeremy Hunt公布財政預算案當天,再次舉行10萬人全國大罷工。

美元等待非農數據,歐元震盪暫守1/6前低

昨(8)日德國1月季調後工業產出月率錄得3.5%,高於市場預期的1.40%,與前值的-2.4%,德國1月實際零售銷售月率錄得-0.3%,低於市場預期的2%,高於前值的-4.90%,德國1月實際零售銷售年率錄得-6.9%,低於市場預期的-6.1%,與前值的-6.20%,連續8個月下降,雖然德國1月季調後工業產出月率表現優於預期,但德國1月實際零售銷售表現仍令市場對於德國經濟面避免衰退的樂觀情緒稍降,歐元區第四季度GDP季率終值錄得0%,符合市場預期,低於前值的0.10%,歐元區第四季度GDP年率終值錄得1.8%,低於市場預期與前值的1.90%,歐元區第四季度季調後就業人數季率錄得0.3%,低於前值的0.40%,歐元區第四季度季調後就業人數年率錄得1.5%,持平前值,而市場焦點普遍落於Fed主席鮑威爾(Jerome Powell)第二日態度對比首日來的緩和,仍聚焦於本週非農表現,歐元如同英鎊走勢震盪,昨(8)日歐元/美元終場震盪收跌0.06%,暫守1/6前低。如進一步失守2/27前低,不宜排除回測年線風險。但同樣仍應留意,法國有高達128萬名勞工於前(7)日抗議年金改革政策,國家鐵路有39%勞工罷工,當天只有5分之1班次正常營運,通往英國的歐洲之星也受到影響,航空管理人員罷工也讓3成班機取消,並不利於歐元區後續經濟數據表現。

10年期美債連3日打腳消化前壓,金市反彈無力暫守1,800大關

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,只是如同先前所提,美、英、歐三大地區的經濟數據開出後,持續推升3月份升息對抗通膨預期,而就短線上來看,Fed主席鮑威爾(Jerome Powell)昨(8)日言論立場鷹聲稍緩,雖然美元指數暫守年線等待非農,但市場對於3月份升息2碼的預期仍高,仍不利於金價多方,且10年期美債殖利率連續3日在10日線打腳,消化3/3黑K壓力,多頭格局並未改變,同樣不利於不孳息的金市,昨(8)日黃金/美元無力向上搶回10日線,終場震盪收漲0.02%,以1813.79美元/盎司作收,留上影線。短線重點落於今(9)日將公布的當週請領失業金人數、週五(10)美國2月失業率、美國2月季調後非農就業人口等重點數據,在就業市場持續火熱,且通膨降速趨緩的背景下,黃金/美元觀望氣氛仍重,而基於整體升息方向並未改變,本段年線與過往強調的1,800美元/盎司整數大關則不宜失守,多倉短線於站穩前宜觀望。

就業市場未降溫觀望非農,美油、布油聯袂續弱

油市上,庫存數據部分,暨API當週原油庫存數據低於市場預期,稍晚公布的EIA庫存數據錄得-169.4萬桶,低於市場預期的39.5萬桶,與前值的116.5萬桶,而細項上,汽油庫存錄得-113.4萬桶,高於市場預期的-186.3萬桶,低於前值的-87.4萬桶,精煉油庫存錄得13.8萬桶,高於市場預期的-103.8萬桶,低於前值的17.9萬桶,但如同API庫存數據,EIA庫存數據終止連續10周攀升趨勢,仍有利為油市底部帶來支撐,只是鮑威爾(Jerome Powell)昨(8)日言論雖有鷹聲趨緩跡象,但表達非農數據仍將成為Fed決策重要參考,加上現階段就業市場並未降溫成普遍共識,小非農表現又高於預期,導致市場保守看待非農數據,在CME FedWatch來看,Fed在3月份升息2碼的預期不降反升,美元指數暫守年線,持續不利於大宗、貴金屬、油市等美元計價商品,昨(8)日美油、布油多方續弱,終場分別收跌0.95%、0.52%,後市重點同樣延續先前看法,英國、歐元區聚焦罷工潮,中國3月份焦點持續落在供應鏈復甦。中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

Tesla方向盤脫落引發召回觀望,留意回測季線風險

S&P500 11大板塊漲7跌4,房地產、資訊科技2大板塊終場分別收漲1.41%、0.83%,表現較穩,能源、醫療保健2大板塊終場分別收跌1.03%、0.54%,表現較弱。成分股中,ON Semiconductor、AMD終場分別收漲5.59%、3.97%,表現較佳,Norwegian Cruise Line、Brown-Forman Corporation Class B終場分別收跌4.26%、4.20%,表現最弱。值得留意的是,美國公路交通安全管理局(National Highway Traffic Safety Administration,NHTSA)收到數起針對Model Y SUV方向盤無故脫落的投訴,將針對2023 Model Y車輛展開相關調查,而根據NHTSA既有資料中,有2份報告顯示,從2023年開始,Tesla Model Y的方向盤與轉向柱分離,可能是Tesla並沒有正確安裝固定螺栓,而這問題與最近Tesla配備FSD Beta版軟體的汽車可能導致車禍發生,導致2016至2023年份的Model S和Model X、2017至2023年份的Model 3,以及2020至2023年份的Model Y召回的問題雖有所不同,但因方向盤脫落需進行物理修復,無法以軟體更新,同樣有召回風險,導致昨日(8)Tesla股價終場收跌3.04%。尖牙股全數收漲,其中Meta漲幅0.25%,Amazon漲幅0.40%,Netflix漲幅1.08%,Apple漲幅0.84%,Alphabet漲幅0.42%。

道瓊成分股跌多漲少,Intel、Caterpillar終場分別收漲1.76%、1.05%,表現最佳,Merck & Co.、Travelers終場分別收跌2.69%、1.44%,表現最弱。值得留意的是,費半成分股全數收紅,ON Semiconductor、Marvell終場分別收漲5.59%、4.97%,表現較佳。Wolfspeed、Silicon Laboratories終場分別收漲0.06%、0.41%,表現較平。

三大法人賣超百億,加權暫失15,800大關

由資金面來看,昨(8)日美元指數收漲0.07%,技術面穩於年線上,持續不利於今(9)日新台幣表現,而市場關注的台積電ADR昨(8)日在美股反彈的背景下,終場收漲2.23%,收復5日線後再度上探月線壓力,有利於今(9)日加權電子多方防守。雖然日經開高同樣帶來多方氣勢,但韓股開高未能搶回年線後走低仍帶來觀望壓力,電、傳開高,金融開低,而稍晚開盤的港股震盪回測年線,陸股失守月線後出現部分觀望賣壓等待明(10)日將公佈的非農,導致今(9)日非金電於失守平盤後浮現觀望賣壓,與金融攜手走低,電子雖有台積電(2330)、聯電(2303)撐場多方,但鴻海(2317)開低失守5日線,加上面板雙虎群創(3481)、友達(2409)雙雙於失守5日線後出現獲利了結賣壓,記憶體的華邦電(2344)開高走低,南亞科(2408)翻黑收跌3.11%,仍令電子多方氣勢稍歇,而台塑四寶、中鋼(2002)、華新(1605)多方不振,金融又有富邦金(2881)、中信金(2891)、兆豐金(2886)遭空方打壓,令加權指數於翻黑後未能順利搶回平盤,終場收跌47.54點,以15,770.66點作收,失守15,800元大關,成交量2543.14億,3大類股指數終場全數收黑,29大類股指數跌多漲少,航運、造紙2大類股指數終場分別收漲1.42%、0.58%,表現最佳,光電、電子通路2大類股指數終場分別收跌1.64%、1.45%,表現最弱。OTC櫃買指數中,千金股組織今(9)日多方守勢,信驊(5274)、力旺(3529)終場分別收漲4.58%、0.51%,加上遊戲龍頭鈊象(3293)與導線架大廠長科*(6548)多方續強,高價股譜瑞-KY(4966)助手多方終場收漲4.18%,嚐試千金,令OTC櫃買指數開高走低終場收平。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-125.83億元

外資:-125.38億元

投信:+11.05億元

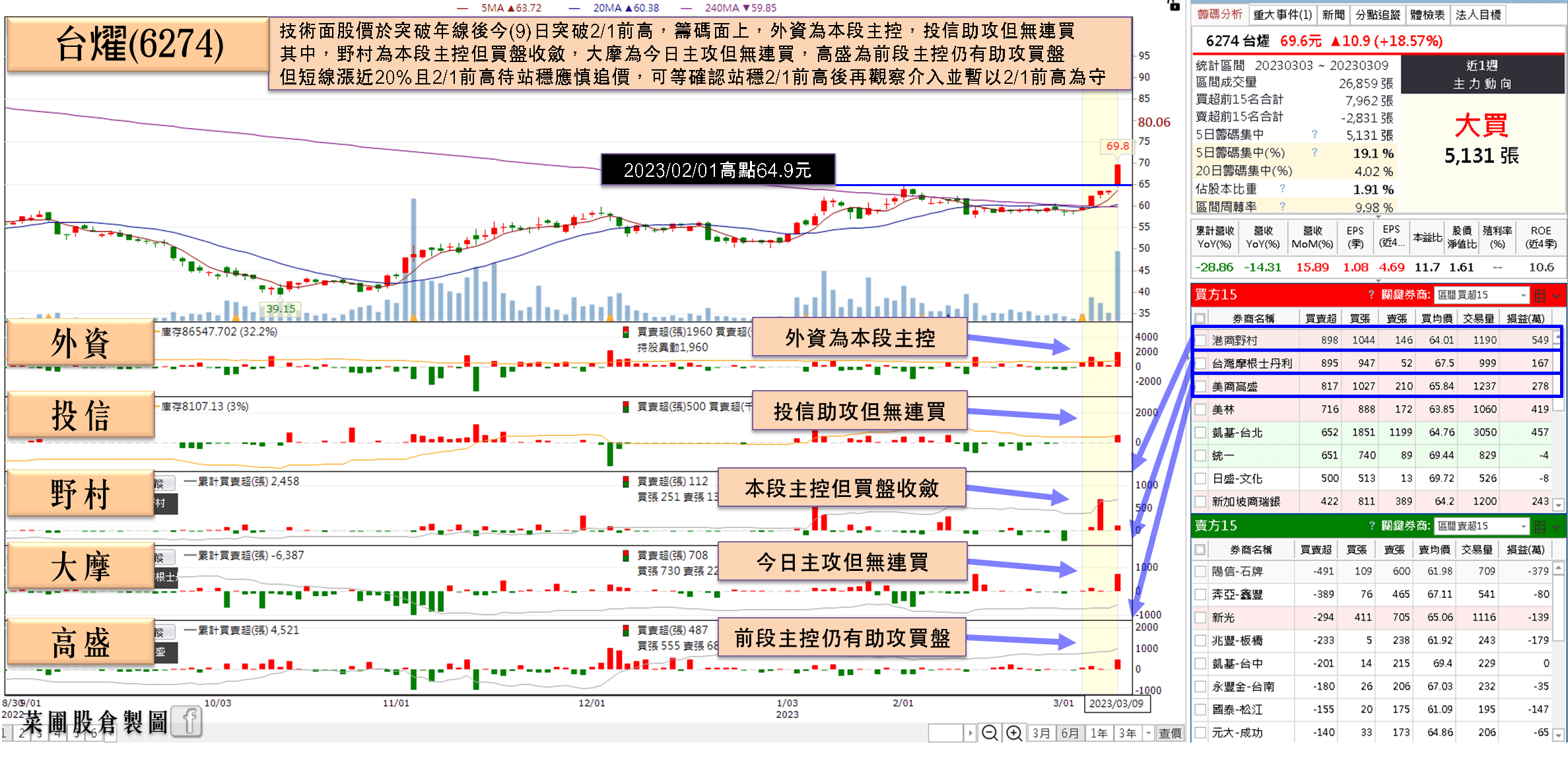

台燿(6274)配息4元殖利率逾6%,外資連5買

權值股部分,半導體測試介面及設備廠旺矽(6223)產品主要分為探針卡、LED及新事業群等三大業務,其中新事業群產品為先進半導體測試(AST)及高低溫測試(Thermal)設備,受惠半導體產業測試需求暢旺,2022年營運成長動能暢旺,自結合併營收連5年創高,且前三季已賺逾1股本、提前改寫年度新高。而在2023/02單月合併營收5.84億,月增1%、年增18.38%,自近11月低點回升、改寫同期新高。2月累計合併營收11.64億元、年增5.33%,續創同期新高。展望2023年,旺矽(6223)表示,雖然半導體產業近期因需求趨緩,無法避免造成短期營收波動,但長期來看,新應用的增加對於半導體需求仍呈現向上成長趨勢,此長線向上趨勢讓旺矽(6223)樂觀看待半導體供應鏈未來成長。今(9)日早盤雖開高一度走高,但逢2/8前高壓力未能突破後多方轉弱,終場收跌1.98%,回測月線支撐。個股部份,台燿(6274)基本面上4Q22營收41.43億,毛利率20.37季增4.49個百分點,年增1.27個百分點,稅後淨利2.9億,季增7.28%,年減24.96%,EPS 1.08元。2022全年營收184.72億,毛利率18.43%,年減2.54個百分點,稅後淨利12.61億,年減32.95%,EPS 4.69元,雖然2023/02累計營收僅23.38億,年減28.86%,但台燿(6274)擬配約4元股息,訂於4 /12除息交易,以昨(8)日收盤價63.5作為計算基礎,殖利率達6.2%,今日股價開高突破站穩2/1前高後獲多方點火一度強攻漲停,但未能緊鎖,終場收漲9.61%,但以今(9)日收盤價69.6元作為計算基礎,殖利率僅存5.7%,搶短仍宜留意追價風險。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

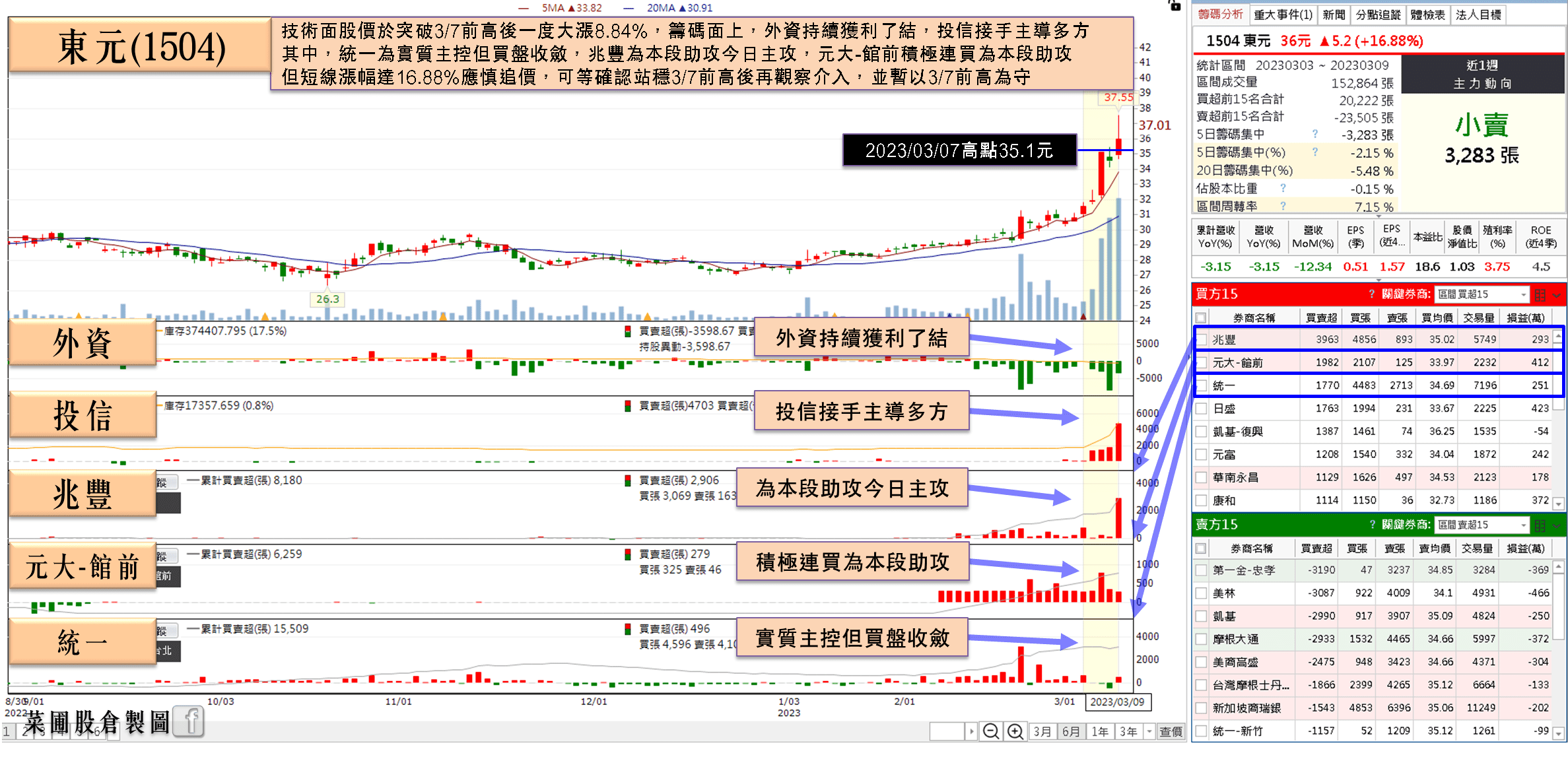

未實現損失有望大幅好轉,東元(1504)投信連4買

族群部份,由於午盤時傳出,行政院代理發言人羅秉成在今(9)日主持院會後記者會轉述,陳建仁表示,總統2022年國慶談話時指出,兩岸邊境解封後,逐步恢復兩岸健康永續交流。近月以來台灣已陸續放寬對岸人員入境限制,並逐步放寬小三通運作,在疫情進一步趨緩下,請相關機關持續就恢復兩岸各層面交流進行評估及規畫。而陸委會隨後於今(9)日下午將宣布的「恢復兩岸空運客運航點」,是「10+13」方案,是包括廣州在內的10個客運直航點,另有13個包機航點。加上疫情前,兩岸空運曾有61個航點,疫情以來僅剩北京、上海、廈門、成都等4個航點,中國國台辦2月初提出,希望可優先考慮恢復廣州等16個兩岸直航點。帶動資金於午盤轉往解封概念股搶短,除華航(2610)、長榮航(2618)漲幅分別一度達4.2%、1.94%,在旅行社同有買盤卡位,鳳凰(5706)、山富(2743)分別收漲3.25%、2.83%,易飛網(2734)、雄獅(2731)亦雙雙漲逾2%。重電股仍有表現雖然中興電(1513)股價突破百元大關後多方氣勢轉弱,但資金仍於華城(1519)、東元(1504)積極作價,其中,東元(1504)旗下三大事業群分別是智慧機電、智慧能源及智慧生活,在2022年三大事業群全面成長,推升2022全年合併營收達582.08億,年增10.75%,連3年成長並創歷史新高。但因2022年認列轉投資富邦媒(8454)等評價未實現損失,導致1~3Q22 EPS僅有1.16元,低於2021年同期的1.96元。但轉投資富邦媒(8454)等評價未實現損失,隨富邦媒(8454)股價字2022/12月份的600元左右,至昨(8)日收盤價逾800元,有利先前提列的業外未實現損失大幅好轉。在本業方面,2Q22起東元(1504)毛利率均維持在22%以上,且2H22原物料價格回跌有利毛利表現,預期4Q22毛利率有望上看22~26%,早盤一度大漲8.84%,但受部分獲利了結賣壓影響,終場漲幅收斂至4.35%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,台股基本面上,市場聚焦台灣中央銀行3月是否再度跟進升息,金融業高層認為,央行不跟進美國升息,首先從通膨率來看,台灣與美國情況不同,鮑威爾(Jerome Powell)在談話提到美國通膨仍相對頑固,且核心服務通膨高居不下,但對比台灣2月通膨率降至2.43%,今年物價下行趨勢不變,壓抑通膨顯然已非台灣央行首要目標。而再升息半碼,恐怕會傷害消費端及投資,連帶影響經濟,對比Fed仍需對抗通膨,預期台灣央行有更多目光落於經濟成長率表現上,但升息幅度不如預期,且美元重返年線的背景下,仍宜留意外資資金是否出現退潮跡象。今(9)日加權指數終場收跌47.54點,以15,770.66點作收,仍維持「加權站穩年線後向上劍指萬七」的看法,也因此本段年線不宜再度失守,雖然現處2月營收公布期,只是昨(8)日鮑威爾(Jerome Powell)將談話提及「現階段Fed對於3月會議上無任何實質決定,並表示明(10)日非農數據與失業率、消費者價格指數將對Fed決定有重大影響。」令明(10)日市場仍將等待非農數據,短線加權格局持續維持上有壓、下有撐的情況,震盪放大,短線於加權失守月線前,操作仍可擇優布局不用過度看空,只是前段漲多族群,如開高未能延續氣勢,宜留意追價風險。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

文章相關標籤

蔡誠圃 菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

- 去年淨利年增 9 成,大摩連 8 買卡位 Q1 財報

- 【匯金油整理】比亞迪Q1淨利翻倍,穩居全球電車銷冠

- 【匯金油整理】中國兩部打臉川普「貿易有進展」說法

- 查看更多文章

最新文章

- 【04/28 腫材日報】 每日盤後籌碼資料總整理

2hours ago

- 日內波段當沖教學:學會看準當天時機進出場、多空皆能使用!

5hours ago

- 股市火力旺🔥4/28交投火爆【VIP】#盤後,市場趨勢+動態解析

5hours ago

- AI超級循環啟動!ServiceNow營運爆發

5hours ago

- 台股大盤以19972.07開出,終場以20,034.41點收盤,上漲161.68點。

5hours ago

菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏