【研究報告】讓益得(6461)告訴你怎麼用呼吸賺錢!

2021-09-02 10:01

更新:2021-09-02 17:09

圖/Shutterstock

益得持續開發呼吸劑產品,距離打進美國市場僅一步之遙,未來營運充滿想像,因此給予逢低買進的建議

全球呼吸道藥品市場龐大且持續擴張,其中呼吸劑產品MDI(定量噴霧吸入劑)不可取代的特性加上技術門檻高,讓深耕相關領域超過十年的益得,充滿想像空間。隨著SYN011 PK臨床的通過、國際藥廠前來洽談合作,進入美國市場的成功率持續上升,若接下來美國藥證申請流程一切順利,利用現金流量折現模型(DCF)預估,中長期股價有機會挑戰29元,因此給予逢低買進的評等。

益得為全球少數高規格的吸入劑研發與製造商,以製造MDI為主

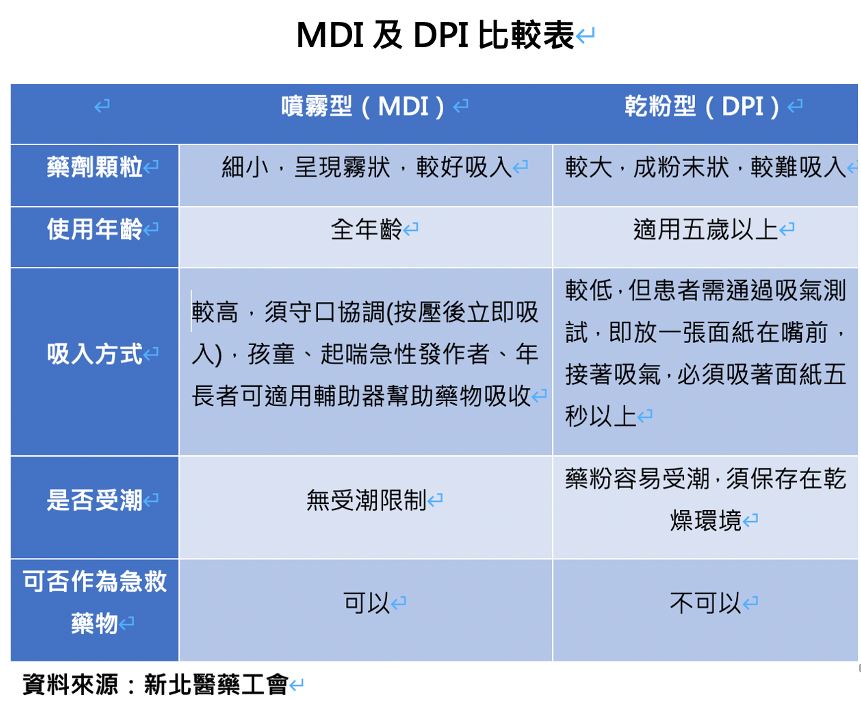

益得為呼吸道藥品研發與製造商,主要藥品應用於「氣喘」與「慢性阻塞性肺部疾病(CODP)」等呼吸道疾病,目前市面上可見的呼吸道藥物分為「口服」及「吸入劑」兩種,但「吸入劑」仍是治療疾病的主要方式,主要是因為它可直接作用在目標部位,使藥效得以快速發揮。此外,吸入性藥物並不會被身體其他部位吸收,因此使用吸入劑藥劑量減少1,000倍,而副作用較少。

吸入劑的部分,依據「藥品類型」又分為「噴霧 (metered dose inhalers, MDIs)」與「乾粉 (dry powder inhaler, DPIs)」兩種。DPI使用時需要藉由快速、用力吸氣使藥品順利進入氣管內,若使用者力道控制不佳,可能導致每次吸入的量不同,因此操作困難、存放上也比較容易受潮,產生結塊的問題。而MDI藥品包含冷媒作為藥品的推進劑,按壓後隨即噴出,對於無法大力吸氣的急症患者具不可替代性。此外MDI也強調「藥械合一」,除了藥物品質、顆粒大小與劑量外,噴霧藥劑瓶(含啟動器)的設計與操作穩定性也是運用該藥品的重點。MDI具有輕巧攜帶方便、劑量及粒子大小穩定、急性發作可用、無受潮問題、全年齡皆可使用等優點。

此外自COVID-19爆發以來,罹患者不管是患病過程或是痊癒後之後遺症皆具有呼吸困難之相關症狀,由於MDI可用於急性呼吸道疾病的特性,在大型呼吸器供不應求及攜帶不便的情況下,成為急性發作時的備用方案,可作為暫時舒緩症狀的工具,造成需求急劇上升。益得目前主力開發中的藥物包含SYN010及SYN011皆為MDI之學名藥。

益得設有MDI及DPI全自動生產線,全部硬體、軟體、文件系統、教育訓練系統及品質系統均依照美國FDA cGMP(美國食品藥物管理局 藥品優良製造作業規範)等級建制,每年可生產1,600萬支MDI與150萬支DPI,為台灣唯一、亞洲第一、全球前十符合MDI生產規範的製造廠的高規格呼吸道藥劑專門廠房。

益得目前營收來源為Duasma 與Synvent 兩款MDI的學名藥,於台、港、澳、及東南亞等市場販售,每年約可貢獻1,500~2,000萬元台幣營收。

MDI製造技術門檻高,短期內難有新的競爭者出現

MDI 1956年發明至今,全世界僅有9家藥廠成功進入美國市場,長時間形成寡佔市場,而這其中最主要原因是製造與設計上的困難。

MDI藥瓶內包含藥液、賦形劑、冷媒等,配方在製作時必續注意內容物彼此間於撞擊、高溫下不會產生任何反應。此外MDI強調「藥」「械」合一,必須控制每次的劑量、分子分佈於空中的範圍、擴散形狀皆相同,因此定量閥門、噴口大小、噴口光滑度、噴口形狀、容器材質皆為考量範圍,使藥在噴出後藥效不會改變,成功從上呼吸道進入肺部。而「器械」必須因應「藥」的種類重新設計。這也是為何即便原廠藥專利期已過,卻仍可長時間維持寡占的主要原因。

因藥械開發難度高,目前市場上僅少數廠商投入MDI之研發,益得深耕相關領域超過十年,曙光已現,開發中藥品SYN010及SYN011可望於2024及2025年於美國上市,且預期短期內並無新的競爭者加入市場。

益得開發的學名藥相對於原廠藥因為售價便宜,更具有競爭優勢

學名藥為依照原廠藥申請專利時登錄的公開資訊,產製具有相同化學成份、測驗具有相同效力的藥品。學名藥在開發上具有成本優勢,使其藥價普遍低於原廠藥;再加上臨床等數據證明與對照藥品無差異,可以更容易切入市場。根據國際學名藥和生物相似性藥品協會(International Generics and Biosimilar Medicines Association)的資料,美國92%的處方藥物為學名藥,歐洲學名藥佔比達到了67%,而日本為77%。以上顯示,當市場出現替代原廠藥之學名藥後,取代性高,對於以開發學名藥為主的益得在藥價優勢下將在未來有機會搶下更多市占。

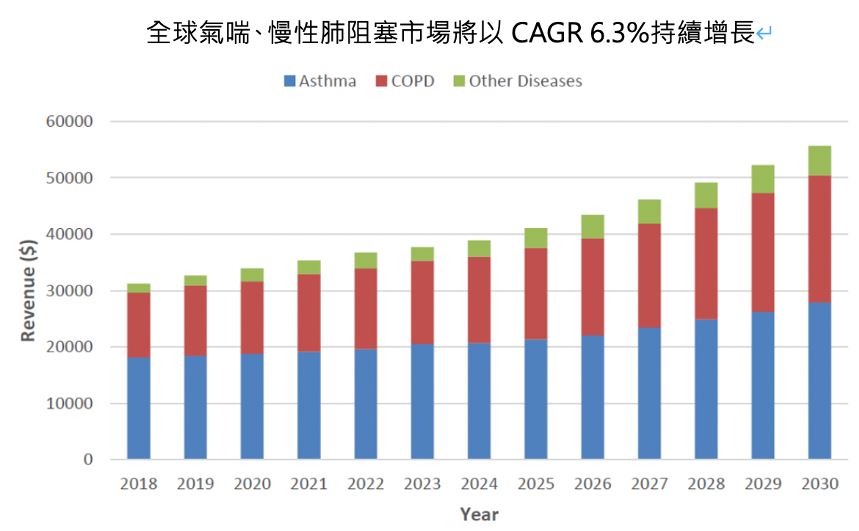

由於高齡化、空氣污染,預計全球呼吸道疾病市場每年將以6.3%持續增長,其中吸入劑市場佔比超過六成。

呼吸道疾病與過敏原、空氣污染、菸害等息息相關,罹患者大約為族群人口的5~10%,目前全球罹患氣喘(Asthma)人口約2.35億人,罹患慢性肺阻塞(COPD)人口約3.29億人。此等重複發作的慢性疾病,使藥品銷售額居高不下。根據Visiongain的調查,隨著全球高齡化、空氣污染加劇的現象,呼吸道藥品市場需求正以CAGR(年複合成長率) 6.3%持續增加。而根據IMS的統計,2020年前十大呼吸產品總計銷售金額為333.8億美元,其中屬於吸入劑產品的總銷售金額為301億美元,佔總呼吸道市場62.4%,而益得產品100%皆為吸入劑產品。

美國藥價高昂,成為全球吸入劑主要市場,益得有望成為全球10~12家進入美國的MDI藥廠,且具自家生產線將使毛利率更具優勢

益得目前開發中的學名藥分別為SYN010跟SYN011,兩款學名藥的目標市場為美國。而美國為全球最大的吸入劑市場,約佔全球市場的40%。美國市場MDI銷售金額約佔全球的73%,DPI則佔57%;MDI佔全球銷售支數的20%,DPI約佔銷售支數的9%。造成銷售支數與銷售金額佔全球比例差異懸殊的主要原因是,美國自由藥價政策、未受公營健保之壓抑而產生「藥價遠高於其他國家」的現象。根據統計同樣的呼吸道藥品,藥價一般會有5~10倍的差異。

目前全球生產符合美國FDA要求的MDI產品之藥廠有9家(英國AZ、英國GSK、德國BI、德國Merck、以色列TEVA、印度Lupin、印度Cipla、荷蘭Mylan、愛爾蘭Perrigo),而正在做臨床實驗的有益得、印度Sun Pharma、美國Amneal,益得有望成為全球第10~12家進入美國的MDI藥廠,不過上述藥廠中約有20~30%並沒有自家產線,交由3M或Cataline代工,益得本身具有自己的生產線,因此在量產藥械後將達到規模經濟,若和無生產線的學名藥廠比較,毛利率預計會多出近一倍而更具優勢。

SYN010為益得未來主力產品,上市後營收貢獻逐年攀升,最高可挹注營收18億元台幣

SYN010為英國AZ Symbicort的學名藥,主要用於氣喘與慢性阻塞性肺部疾病。由於市場競爭者少、進入門檻較高,為公司未來在營收、獲利最具爆發力的藥品。2020年AZ的Symbicort於美國銷量達1,410萬支,年銷售額超過40億美元,佔總營業額19%。

SYN010在美國市場,今年7月已完成第一批生物有效性測驗(Bio-Equivelent),預計21Q4可啟動PK臨床實驗,並於23H1完成所有臨床試驗,23H2送美國藥證申請,預期將於2024年底於美國上市,而且SYN010有望是第2~3個進入美國的Symbicort學名藥,競爭者相對較少。

而根據Data Monitor對學名藥的市場競爭情況分析,當市場上有10個競爭對手時,市佔率大約會落在6%,預估SYN010上市時,市場將同時存在5~6款原廠藥及學名藥,若保守估計公司於銷售達高峰時市佔為6%;學名藥的藥價為原廠藥價格的40~50%;預估與當地銷售商之分潤比率為60~65%,再考慮進入市場的成功率為60~70%,我們推測SYN010將於2028年達銷售高峰,上市後預計首年將貢獻營收5億元台幣並逐年增加,最高來到18億元台幣。台灣市場方面,SYN010已於2020年送TFDA(食藥署)藥證申請,公司預計約在21Q4~22Q1可以取得台灣藥證。根據Symbicort過去一年在台灣一年銷售金額約570萬美金,藥品定價預計為原廠的40%,考量母公司健喬信元優秀的通路銷售渠道,預估2022年後SYN010於台灣上市第一年就有望搶下5~10%的市佔,為益得帶來超過1,500萬台幣的營收,並且逐年增加。

SYN011有望於2024年初上市,預期將使益得轉虧為盈

SYN011為以色列TEVA的ProAir之學名藥,主要應用於氣喘急救,將有機會成為公司未來獲利比重第二大的產品。根據資料顯示,TEVA的ProAir於2020年美國銷量達3,000萬支以上,且銷售額達11億美元。觀察使用相同原料salbutamol(沙丁胺醇)的MDI藥劑,一年銷售超過7,152萬支,銷售額達27億美金。

SYN011於美國市場,今年7月公布的PK臨床數據已達到FDA要求,並已向美國FDA申請下階段PD臨床實現,預估於22H1完成。2023年初送件ANDA(簡易新藥上市程序)申請,並於2024年初在美國取證上市。

SYN011預計是第4~5個進入美國ProAir學名藥的藥,屆時市場將同時存在8~9款原廠藥及學名藥,因此競爭狀將比SYN010激烈,因此我們假設市佔為5%,學名藥的藥價為原廠藥價格的40~50%,預估分潤比率落在60~65%,推測進入美國市場之成功比率為60~70%,上市後首年將貢獻營收1.5億元台幣並逐年增加,最高可達7億元台幣。

SYN011安成藥授權案解約,益得化危機為轉機,預計將有望引入更大國際藥廠擴大合作,經銷美國地區

益得於2017與安成藥(4180)簽訂SYN011美國的合作授權,益得負責產品研發、臨床試驗、上市後大量製造等,安成藥負責美國的通路銷售、專利訴訟等。而上市後由安成藥持有藥證,益得出貨給安成藥並認列35%分潤收入。然而安成藥下市後,經營方向改變,雙方於2021/7/27達成協議終止合作關係,雙方皆不需負賠償責任。

隨著與安成藥終止合作關係、SYN011 PK臨床實驗表現良好,通過FDA認證,吸引了國際大廠的合作洽談,雖目前仍在商議階段,但市場傳聞合作方式為:合作廠商除了支付簽約金,接下來也將負責所有臨床實驗之相關費用;成功申請上市後,藥證由益得持有,預估分潤比率為60~65%。而除了SYN011,國際廠也對SYN010表現濃厚興趣,最終兩樣產品皆有望達成合作協議,最快將於10月完成簽約。

Duasma即將公布中國臨床結果並於21Q4送中國藥證申請

Duasma是少數益得已經在國內銷售的產品之一,適應症為治療支氣管氣喘,目前已在中國完成臨床收件,投藥也完成,預計9~10月臨床數據將公布,預計21Q4送中國藥證申請,預估最快2022年底可在中國取證上市,其里程碑金630萬RMB(約2,700~2,800萬台幣)預估多數將於2022年入帳。Duasma在中國的銷售是與華潤賽科合作,益得只賺取藥品供貨的營收,預估自2023年起一年可貢獻2,000~3,000萬台幣的營收。

益得因應高資本支出及研發費用,預計近期將增資擴充營運資金用作臨床實驗以及新品開法使用

益得在建置工廠時,購地花費10億元,購買生產設備花費6~8億元。而在開發SYN010及SYN010 MDI藥械時,生產超過100萬支的測試樣品,進行臨床試驗時又生產20萬支的臨床試驗批,每年又須持續購買國外原廠藥和自家產品做比較,耗費大量的資金,且根據公司年報,公司於未來2~3年研發費用大約落在2億元上下,但是目前產品Duasma及Synvent每年僅有1,500~2,000萬元收入,公司資金持續流出,水位逐年下滑。因此益得於2021/7/27董事會決議進行現金增資,預計最高發行普通股2,000萬股,每股價格落在20~40元之間。預計運用於SYN011及SYN010未來之臨床試驗、申請藥證的過程。

考量益得有望打進美國市場,使營收跳升100倍,營運前景可期,因此給予逢低買進的建議

益得現階段因為開發藥品投入大量研發費用以及資本支出仍虧損中,不過隨著SYN011通過PK臨床實驗、與安成藥解約、國際大廠前來洽談,曙光已現。若能於10月成功與國際大廠簽訂合約,將有機會使虧損大幅縮窄,並使藥品進入美國市場成功機率大幅提高。

美國市場,SYN010,預計2024年底上市,上市後預計首年貢獻營收5億元台幣並逐年增加,最高來到18億元台幣;EPS則從 1元逐年增加至4.6元。SYN011,預計於2024年初於美國市場上市,上市後預計首年貢獻營收1.5億元台幣並逐年增加,最高可達7億元台幣,EPS 則從0.3元逐年增加至1.7元。

其他市場的部分,SYN010預計於2022年於台灣上市每年可以為公司帶來1,500~2,000萬的營收;已於台灣上市之Duasma,則預計於2022年底於中國上市。預計在2022年認列單筆權利金630萬RMB。而後續供貨收入每年可貢獻0.3億台幣的營收。

因此根據現金流量折現模型預估,公司中長期股價有機會挑戰29.2元,以8/30收盤價20.9元來看,隱含報酬率39.71%。因此給予逢低買進的建議。

風險提示

雖然公司前景一片看好,但上述設有大量的財務假設建立在成功打入美國市場的情況,雖然公司目前樂觀表示,在將自家產品和獲得FDA認證之同款學名藥比較後,有信心公司在接下來的臨床實驗皆能夠成功通過,並如期上市,不過藥證認證過程期間長,存在變數多,建議投資者仍須審慎小心。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

陳少凱 Alan 熱愛投資研究,相信每次努力都將讓你更觸及真實的股價。 保持謙卑、耐心等待,機會來臨時用力出擊,果實終將是甜美的

- 【研究報告】聯成(1313)可塑劑 DOP 報價狂飆:環保趨勢引領,未來風險與轉機深度分析!

- 【研究報告】東聯(1710) EG報價狂飆,讓你財富不冬眠!

- 【研究報告】AES-KY(6781) "LEV" 和 "BBU" 雙引擎帶動下,2022EPS有望破30?!

- 查看更多文章

最新文章

- 一定要注意! 接下來的這週將決定下半年台股走勢!

19minutes ago

- 2025/5/4 尼克萊周末報告

anhour ago

- 【關鍵時事】晶片關稅即將來襲!半導體雙重利空,「9大考驗」是利還是弊?

8hours ago

- 【關鍵籌碼】馬斯克一席話,再點燃機器人行情 !「這1檔」主力已悄悄卡位... #概念股一次看

8hours ago

- 🔐 股市駱哥【台股週報】5/5~5/9週策略規劃

10hours ago

熱愛投資研究,相信每次努力都將讓你更觸及真實的股價。 保持謙卑、耐心等待,機會來臨時用力出擊,果實終將是甜美的

想要收藏您喜愛的內容嗎?

加入會員即可收藏