【台股研究報告】美國基建大單來襲,華城(1519)外銷強勁帶動獲利跳升!

2023-08-09 16:29

更新:2023-08-09 16:29

圖片來源:籌碼K線

公司簡介:台灣外銷金額第一的重電廠

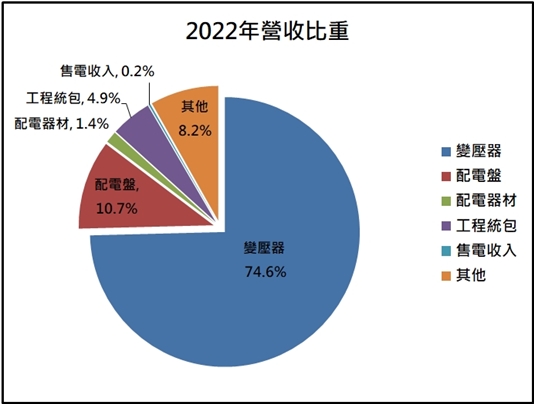

華城(1519)變壓器產品具國內容量最大、電壓最高的優勢,電力/配電變壓器分別佔國內產值35%/18%,具高市佔率優勢,且華城領先重電同業發展海外市場,電力變壓器產品佔台灣外銷金額高達75%。海外市場以美國為主,2018年起華城的特高壓超大容量525kV-770MVA變壓器外銷美國電力公司,擠身世界級的重電廠,近年陸續打入美國重點電力公司,顧客案件及訂單皆穩定成長。

圖片來源:CMoney

台電電網計畫

為了國內供電系統的穩定,台電在去年下半年公布「10年強化電網韌性建設計畫」,投入資金高達5,645億元,其中「分散電網工程」預算高達4,379億元,為本計畫最重要工程,包括電廠直供園區、綠能分散供電等,避免再發生大停電的情況,將推動重電產品如變壓器、配電盤及氣體絕緣開關(GIS)等輸配電系統要件未來10年出貨提升,為國內重電產業提供中長期穩健成長動能,景氣看好維持至2030年。

圖片來源:台電

美國基建大單來襲,華城為最大受惠重電廠

受惠美國拜登政府於2021年推動的57兆元基建計畫,帶動美國電力輸配轉型,對輸配電產品需求大幅成長,之前美國電廠設備都是透過大型供應商(如:GE奇異公司)來台廠下單,近期變成大型電廠直接來台下單,主要需求是變壓器產品,其中光大型變壓器商機就上看2000億元,整體外銷商機有望高於台電電網強韌計畫的5000億元。華城在國內的外銷金額占比超過7成,將成為美國基建大單的最大受惠重電廠。

此外,美國能源部提出的「能源政策和節約法案」(EPCA)中,規定新的變壓器能效標準,將以非晶質矽鋼片變壓器取代傳統矽鋼片變壓器,美國國內產能嚴重不足,華城也同步接到外溢的訂單,未來交貨持續順暢也有助提升供應商順位排名。

在手訂單逾百億元,獲利將大幅成長

在美國輸配電訂單加持下,華城今年外銷比重將由去年的30%提升到50%,且主要出貨產品為高毛利的高壓變壓器,在手訂單超過100億元,預估帶動今年營收成長超過50%,此外訂單能見度長達三年,其中2024年訂單已達今年水準,中長期毛利率將同步優化。

華城5月自結獲利0.43元,較去年成長1.9倍,高毛利外銷訂單的效益已開始顯現,整體而言,我們上調華城2023/24年EPS至5.17元、7.34元,分別年增61%、42%,考量台電電網強韌計畫、美國基建訂單帶動中長期營收成長、獲利體質優化,本益比有望朝40倍靠攏,建議逢低買進。

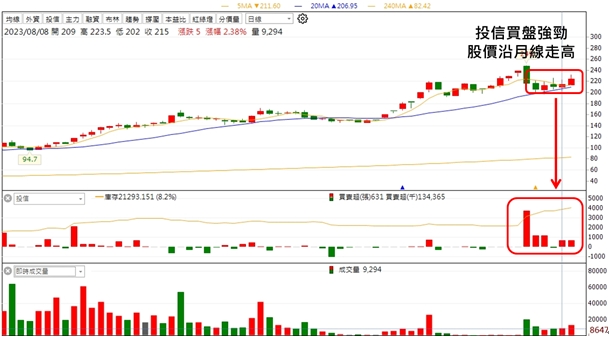

圖片來源:籌碼K線

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

江承達 充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

- 【台股研究報告】漢翔(2634)三箭齊發,營運成長無上限!

- 【台股研究報告】世芯-KY(3661)榮登股王寶座,營運持續登峰造極!

- 【台股研究報告】智原(3035)營運重拾成長,股價急起直追!

- 查看更多文章

最新文章

- 20250513市场总结:美元市场的异动

21minutes ago

- 【個股分析】醫材臨床解盲成功,「生技股」翻倍飆125%。利用動能選股挑出潛力標的!

42minutes ago

- 美中和解航運股全面啟航!陽明(2609)爆量12萬張!

2hours ago

- 【川普風暴特輯】 逆勢掌握政策輪動,用籌碼與價值雙重破浪!

2hours ago

- 【川普風暴特輯】籌碼集中就安全?「金融股」EPS卻忽高忽低,主力卻布局1個月....

2hours ago

充分理解產業結構及市場趨勢才能達到長期穩健投資的目標。

想要收藏您喜愛的內容嗎?

加入會員即可收藏