【匯金油整理】Tesla 加州市佔下滑,銷售長期走跌

2025-04-17 18:30

更新:2025-04-17 22:18

鮑爾發言,四大指數臉黑

關稅事件上,美國總統川普(Donald Trump)昨(16)日與日本經濟再生擔當大臣赤澤亮正率領的代表團進行關稅談判,1小時會談結束後,川普(Donald Trump)於自家媒體發文表示有重大進展。

(Trump表示美日談判有重大進展 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

不過,Fed主席鮑爾(Jerome Powell)在芝加哥經濟俱樂部發表演說時表示:「目前掌握的數據表明,1Q25經濟成長速度較去年同期的穩健水準有所放緩。儘管機動車銷售強勁,但整體消費支出似乎成長緩慢。此外,1Q25進口強勁,反映出企業試圖避開潛在關稅,預計將對GDP成長造成壓力(於批發庫存數據公布可見端倪),對家庭和企業的調查顯示,消費者信心急劇下降,對前景的不確定性加劇,這在很大程度上反映了對貿易政策的擔憂。職缺與失業求職者的比例仍略高於1,接近疫情前水準。薪資成長持續放緩,但仍超過通貨膨脹。整體而言,勞動市場狀況穩健,基本保持平衡,並不是通膨壓力的重大來源。」

(Powell表示勞動力不是通膨壓力重要來源 資料來源:Associated Press)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

但於關稅與貨幣政策部分,鮑爾(Jerome Powell)表示:「目前宣布的關稅上調幅度遠遠超出預期。經濟影響也可能如此,包括通膨上升和成長放緩。調查和基於市場的近期通膨預期指標均大幅上升,調查參與者將矛頭指向關稅。調查同樣顯示,長期通膨預期指標大部分仍維持穩定,隨著我們對政策變化的理解加深,關稅很可能至少會導致通膨暫時上升。通膨效應也可能更加持久。能否避免此結果將取決於影響的大小、影響完全傳導至價格所需的時間,以及最終能否維持長期通膨預期穩定。Fed的義務是控制長期通膨預期,確保一次性物價上漲不會引發持續的通膨問題。我們可能會發現自己正處於雙重使命(最大就業與價格穩定)目標相互衝突的挑戰之中。如果發生這種情況,我們會考慮經濟距離每個目標還有多遠,以及預計縮小各個差距的潛在時間範圍。」

(Powell表示如果發生目標偏離的情況,會考量經濟現況距離目標仍有多遠 資料來源:Associated Press)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

並且於問答環節提及「關稅可能會讓Fed遠離通膨目標,失業率可能會下降,隨著經濟極有可能放緩,而且通膨可能隨著關稅出現而上漲,最後變成由消費者支付是很有可能的。Fed始終以最大話就業和價格穩定作為目標,我確實認為Fed在今(2025)年剩餘時間里,可能會遠離這些目標,或者沒有取得任何進展,但Fed會盡量恢復目標進度。」

(Powell提及關稅可能讓Fed遠離通膨目標,且最終轉嫁到消費者身上 資料來源:Associated Press)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

於失業率穩定上表示:「失業率穩定,主要來自移民人數急遽下降,導致勞動力表現停滯不前,但與此同時,需求已經下降,所以企業對工人需求與就業崗位也下降,大約一年以來一直表現相當穩定,巧合的是,需求供應同步下降,對勞動力市場而言,呈現充分就業狀態,勞動力參與率仍然很高,移民從長遠來看,被認為對通膨沒有太大影響,對供需的影響將或多或少相互抵消。」

(Powell提及失業率穩定的形成原因 資料來源:Associated Press)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

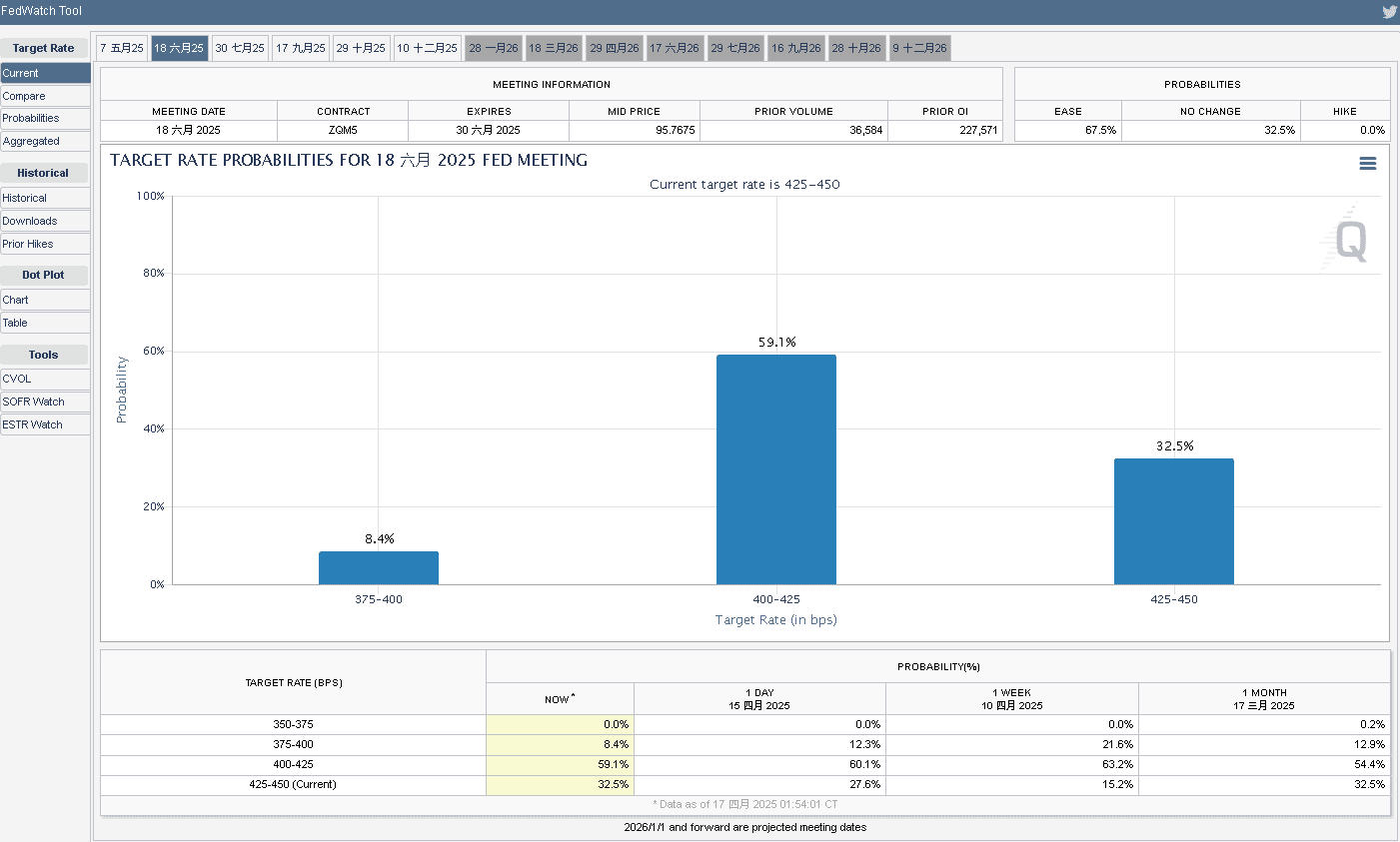

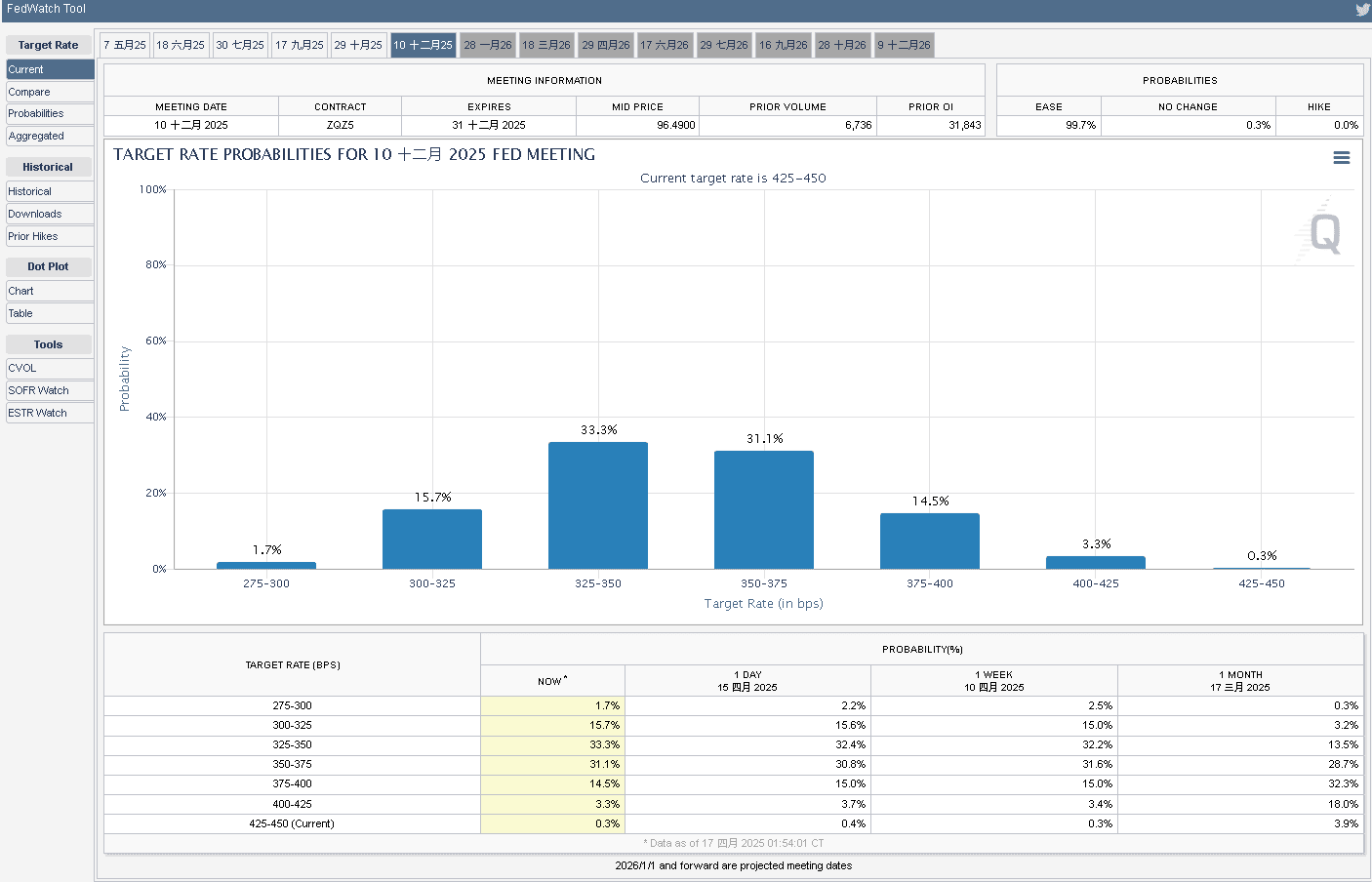

市場跟隨鮑爾(Jerome Powell)談話風向調整降息預期,由CME的FedWatch Tool來看,市場對6月按兵不動的預期,由04/15的26.5%升高至32.5%,降息1碼的機率為59.1%,降息2碼的預期則由11.8%收斂至8.4%;由12月來看,按兵不動的預期錄得0.3%,仍基本完全定價年底前降息,不過幅度有所調整,降息1碼預期3.3%,2碼預期14.5%,3碼預期31.1%,4碼預期33.3%,5碼預期15.7%,6碼預期1.7%,全年預期的降息幅度,仍落於3~4碼區間居高;昨(16)日美股四大指數全數收跌,跌幅介於1.73%~4.10%,技術面皆失守5日線。

(06月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(12月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

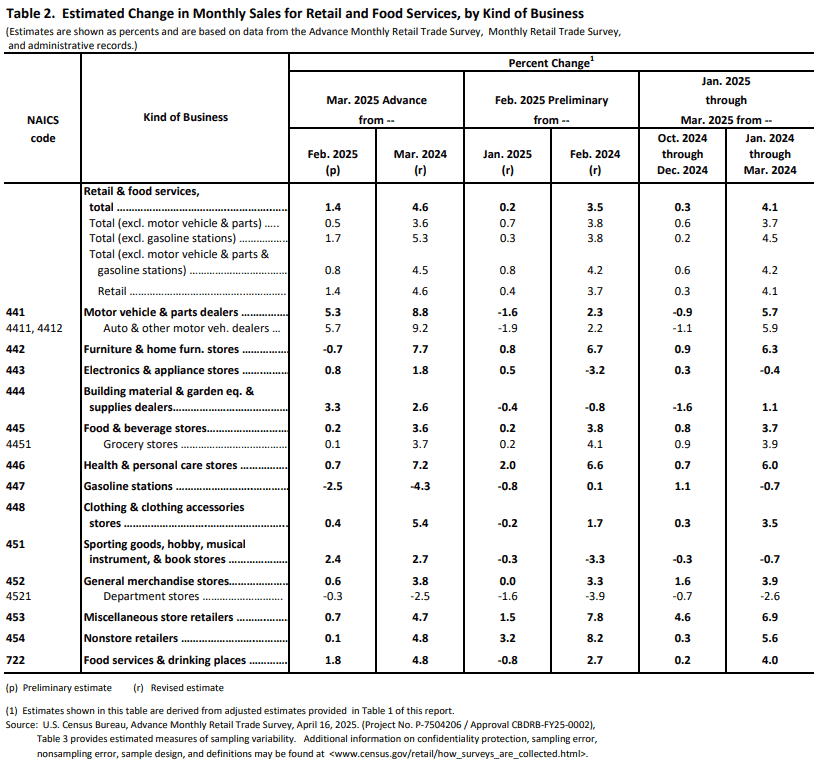

預期關稅開徵,美國3月零售銷售走強

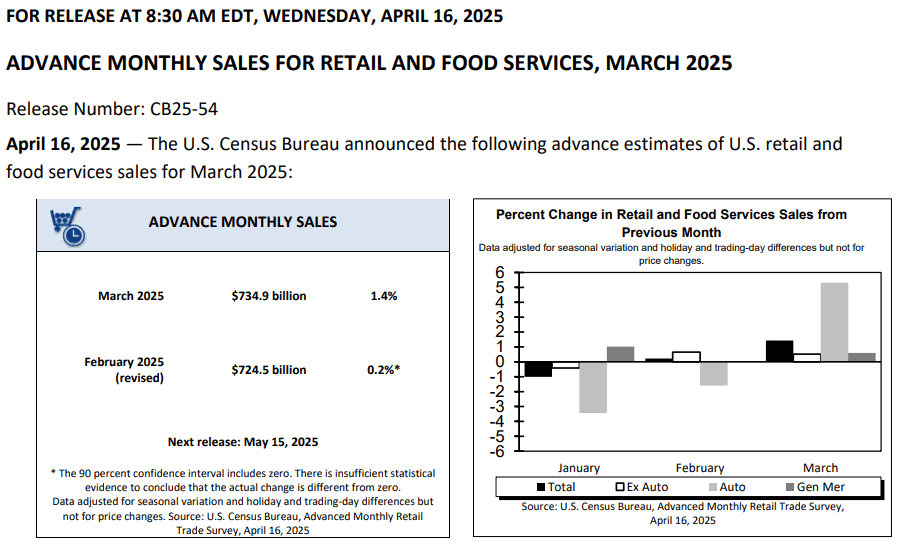

昨(16)日美國3月零售銷售錄得7,348.7億美元,高於前值的7,227.08億美元,

美國3月零售銷售月率錄得1.4%,高於市場預期的1.3%,與前值的0.20%,

美國3月核心零售銷售錄得5,909.42億美元,高於前值的5,846.67億美元,

美國3月核心零售銷售月率錄得0.5%,高於市場預期的0.3%,低於前值的0.7%,

美國3月零售銷售小組對照錄得0.4%,低於市場預期的0.60%,與前值的1.3%,

(美國3月零售銷售 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

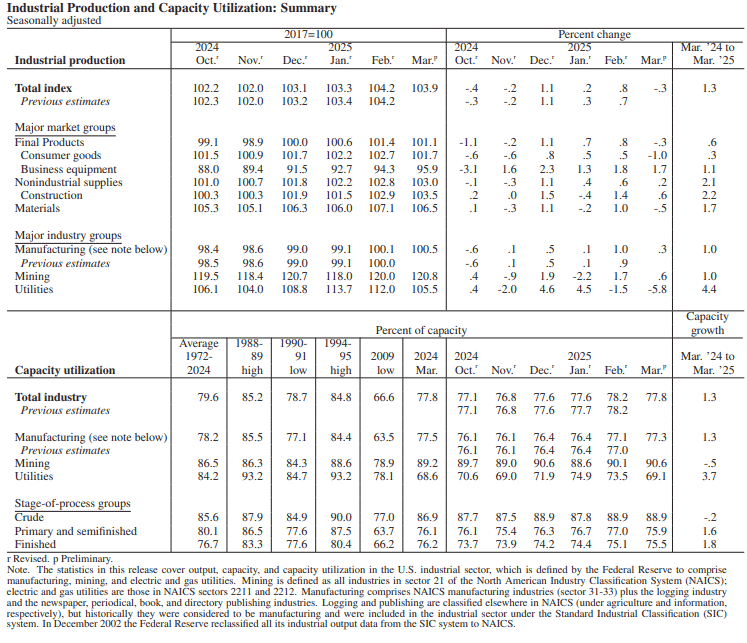

美國3月工業產出月率錄得-0.3%,低於市場預期的-0.20%,與前值的0.8%,

美國3月產能利用率錄得77.8%,低於市場預期的78%,與前值的78.20%,

美國3月製造業產出月率錄得0.3%,符合市場預期,低於前值的1%,

美國3月製造業產能利用率錄得77.3%,高於前值的77%,

(美國3月工業、製造業產出與產能利用率 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

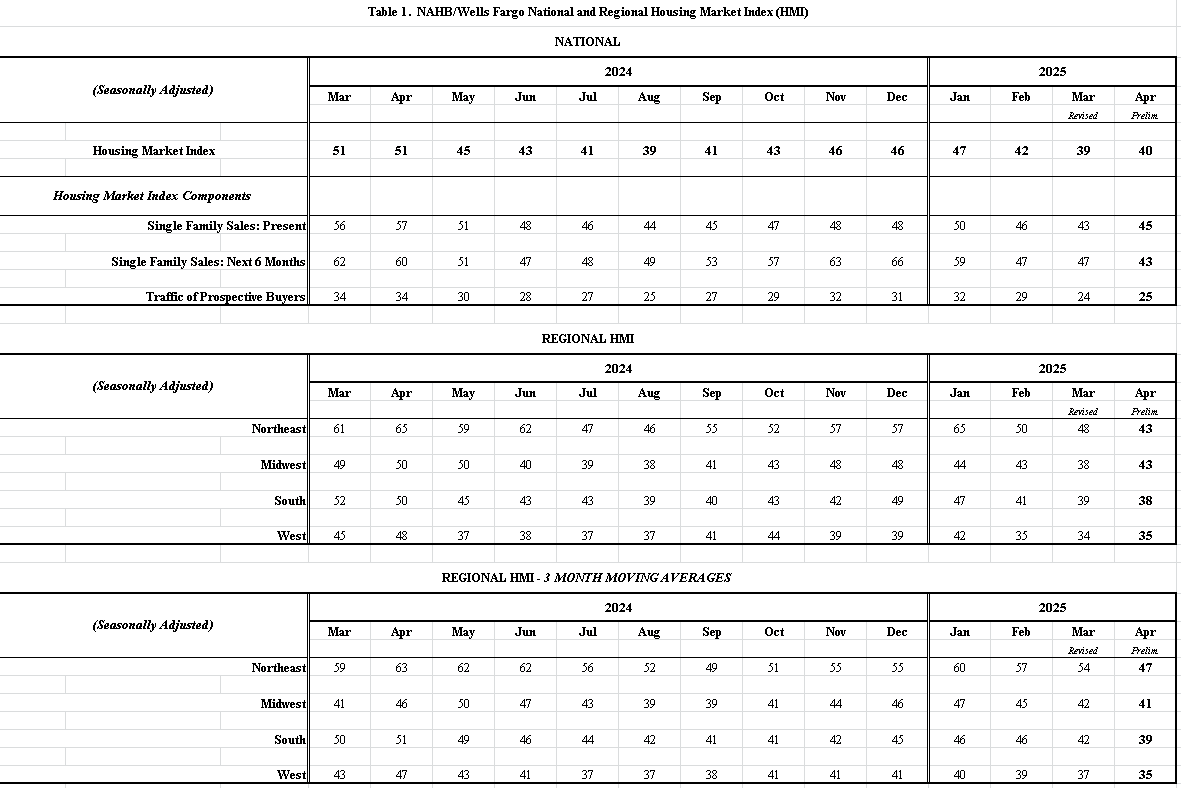

美國4月NAHB房產市場指數錄得40,高於市場預期的37,與前值的39,

(美國4月NAHB房產市場指數 資料來源:National Association of Home Builders)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

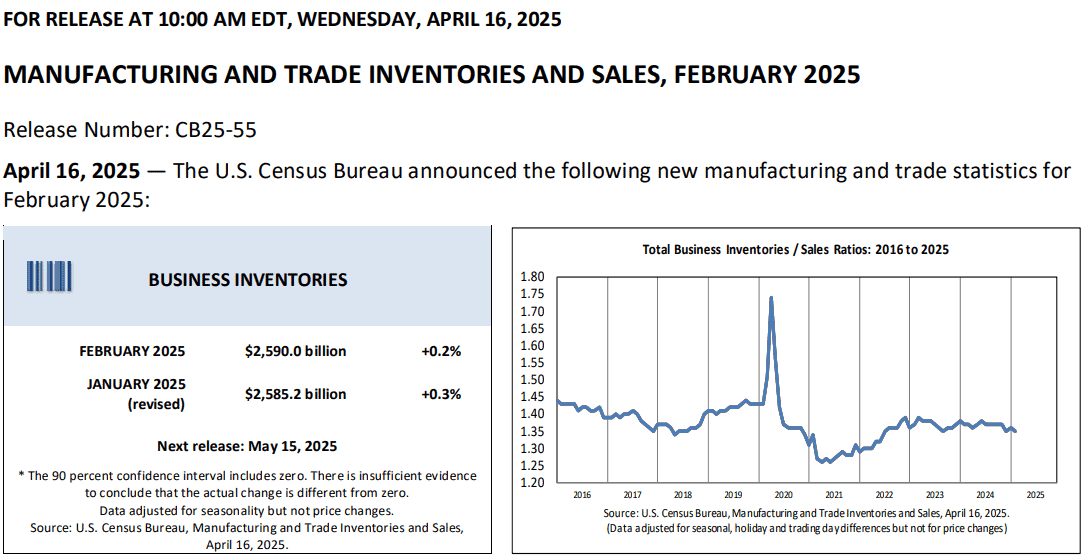

美國2月商業庫存月率錄得0.2%,符合市場預期,低於前值的0.30%,

(美國2月商業庫存月率 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國人口普查局(U.S. Census Bureau)昨(16)日公布的美國3月零售銷售數據顯示月增1.4%至7,348.7億美元,增幅表現為近兩年以來最大,反映美國消費者在3月份加大採購力度,大舉購買高價商品,尤其是汽車及零件經銷售報告銷售額成長幅度高達5.3%,以13大類別來看,共有11大類別表現成長,但由於3月數據落於04/02川普(Donald Trump)解放日關稅戰之前,主要反應消費者面臨不確定性,以及價格上漲時提前採購的行為,雖然單月數據走強,但較難視為整體消費支出,出現復甦情況,數據公布時也並未造成明顯市場波動,

(美國3月零售銷售類別分項 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

不過聯準會(Federal Reserve Board)昨(16)日公布的美國3月工業、製造業產出月率與產能利用率部分,工業產出表現月減0.3%,低於市場預期與前值,主要是天氣異常溫暖,導致公用事業生產放緩(公用事業活動月減5.8%,但其他工業部門表現成長),而製造業產出月增0.3%,連續第5個月表現成長,其中,耐用品產出月增0.6%,主要受益航空航太及其他運輸設備在3月成長1.8%,以及汽車及汽車零件在2月成長9.2%後,3月再度成長1.2%帶來的動能,於非耐久財部分表現幾乎沒有變化,

全美住宅建築商協會(National Association of Home Builders)昨(17)日公布的美國4月NAHB房產市場指數月增1個百分點至40,NAHB主席巴迪·休斯(Buddy Hughes)對數據表示:「近期抵押貸款利率的下降,可能促使一些買家在3月份打消購房念頭,從而幫助建築商開展銷售活動。與此同時,由於關稅加劇了建築材料價格的波動,而建築行業仍在努力應對勞動力短缺和可建地塊不足的問題,建築商對市場狀況的不確定性日益增加。」

但NAHB首席經濟學家Robert Dietz表示「政策不確定性對房屋建築商產生了負面影響,使他們難以準確定價房屋並做出關鍵的商業決策。4月份的HMI數據表明,關稅成本效應已經顯現,大多數建築商報告稱,由於關稅,建築材料成本增加。當被問及關稅對其業務的影響時,60%的建築商表示,他們的供應商已經因關稅而提高或宣布提高材料價格。平均而言,供應商已根據已宣布、已實施或預期的關稅將價格提高了6.3%。這意味著建築商估計最近的關稅措施將對每套房屋造成典型的成本影響,為10,900美元。」

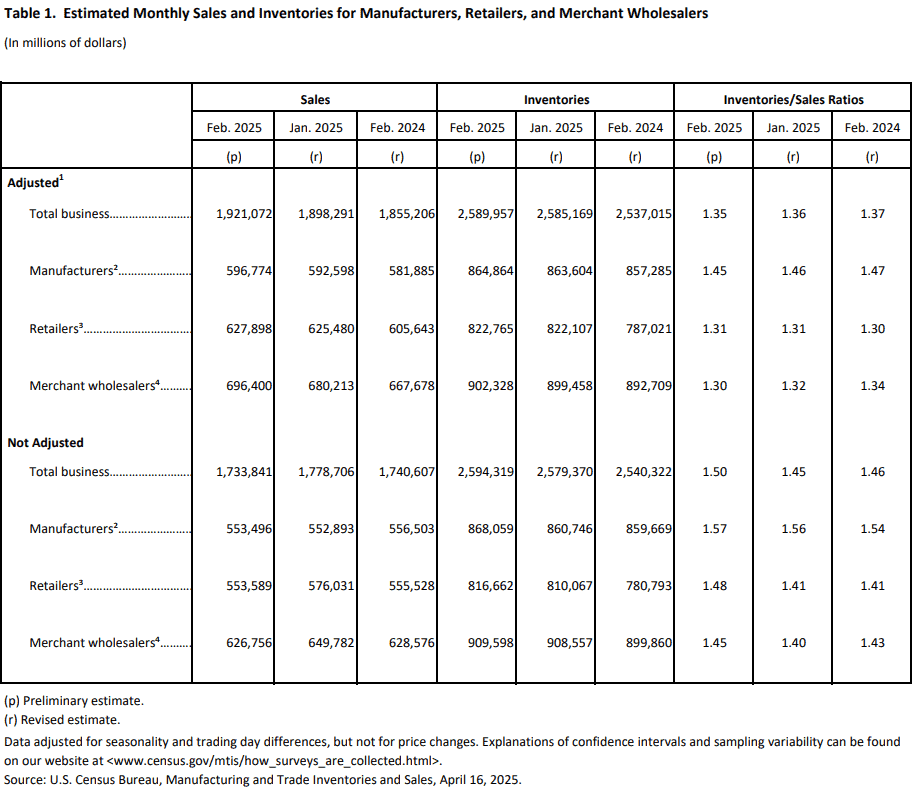

美國人口普查局(U.S. Census Bureau)昨(16)日公布的美國2月商業庫存月率暨1月月增0.30%後,再度月增0.2%,年增2.1%,而消費支出推動下,私人庫存在第四季度幾乎耗盡,只是部份原因落在消費端預期關稅將推升價格,所以在進口關稅生效前提前搶購帶來的動能,分項來看,批發庫存暨1月份月增0.8%後,於2月月增0.3%,製造業庫存連續2個月月增0.1%,零售庫存於1月表現持平,2月月增0.1%,銷售來看,企業銷售額有明顯反彈,從1月月減0.6%轉正至2月的月增1.2%,其中批發銷售額月增2.4%,製造業銷售額月增0.7%,零售銷售額月增0.4%,並因銷售額的增幅遠高於庫存,令2月份的庫銷比由1月份的1.36進一步降至1.35;昨(16)日美元指數終場收跌0.90%,續於5日線下弱勢震盪。

(Page4_Table1.製造商、零售商、批發商銷售額與庫銷比 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Page4_Table2.製造商、零售商、批發商銷售、庫存百分比變化 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

中美關稅戰升溫,金市創新高

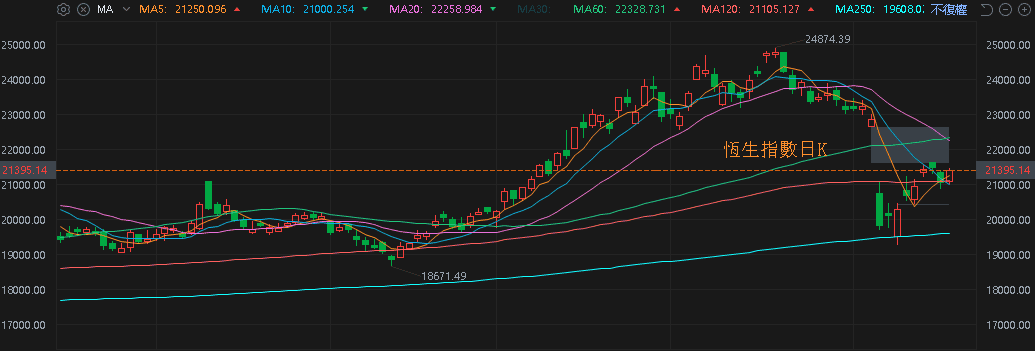

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮(2025/01中國PPI仍顯示中國尚未完全擺脫通縮情況)帶來的風險與房市利空(2024/12/25提醒留意萬科與深鐵關係,後續萬科遭爆長期資不抵債),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「經濟下行,內需不足(2025/02累計進出口數據顯示內需疲軟),失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場),通縮尚未改變(3月CPI、PPI不如預期)外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度」等根本問題並未解決,雖有Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生技術面今(17)日收漲多方續守半年線,上證今(17)日收漲沿5日線墊高,連5紅,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

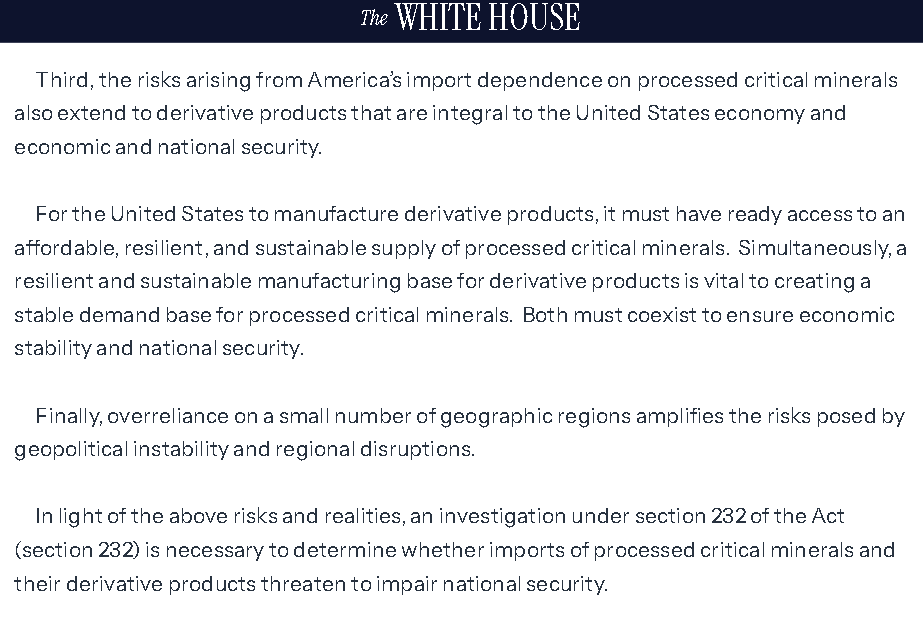

但在前(15)日白宮官網公布的資訊顯示,川普(Donald Trump)簽訂針對礦產的行政命令中提及「美國對加工關鍵礦產的進口依賴所帶來的風險也延伸到對美國經濟以及經濟和國家安全至關重要的衍生產品。美國要生產衍生產品,就必須能夠輕鬆獲得價格合理、有彈性且可持續的關鍵加工礦物供應。同時,一個有彈性、可持續的衍生產品製造基地對於創造加工關鍵礦物的穩定需求基礎至關重要。兩者必須共存才能確保經濟穩定和國家安全。」

(白宮公布針對礦產的行政命令 資料來源:The White House)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

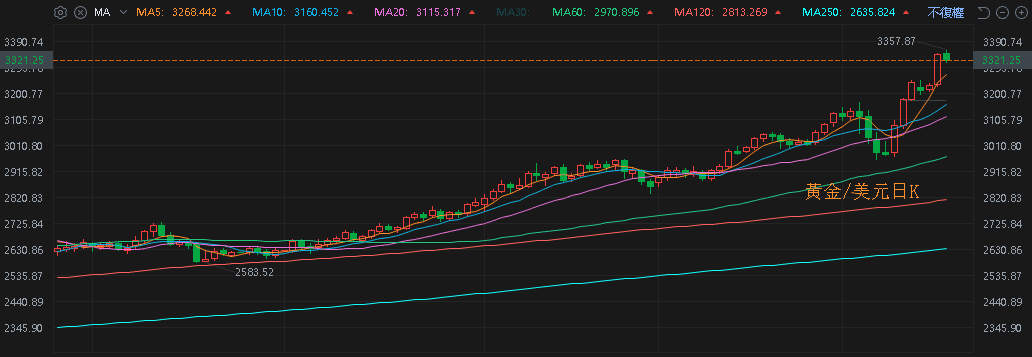

而中國為全球最大礦產出口國,令市場觀望在礦產部分如果納入課稅範圍,將令中美關稅戰有持續升溫風險,且市場等待醫藥、半導體等關稅執行細節,仍有利相對保值的黃金需求架構底部支撐,昨(16)日美元指數終場收跌0.90%,於5日線下維持弱勢震盪,相對有利美元計價的金市多方,2、3、5年期美債殖利率失守5日、10日線,相對給予不孳息的金市多方表現空間,昨(16)日黃金/美元終場收漲3.49%,以3,342.35美元/盎司作收,續創新高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國試圖將伊朗石油出口降至零,美、布油突破10日線

油市上,中長期供給減產展望部分,OPEC於2025/03/03在線上會議表示「考量市場健康的基本面與市場前景,重申2024/12/05決定,即2025/04/01起,逐步取消自願減產220萬桶/日的政策。」

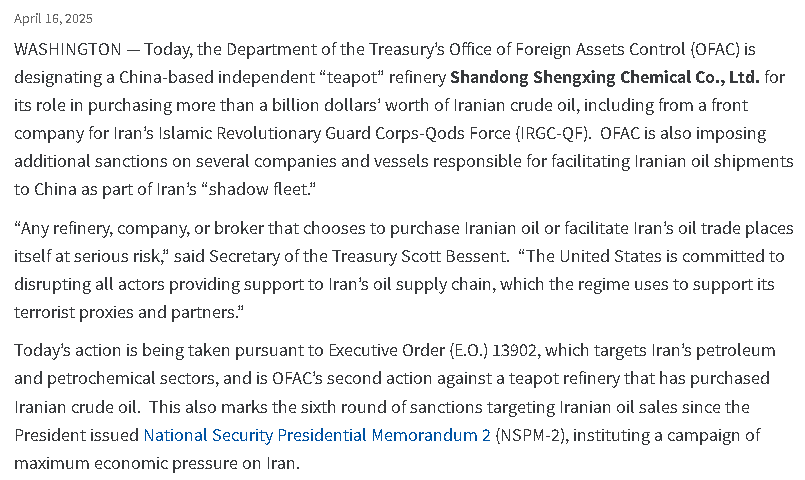

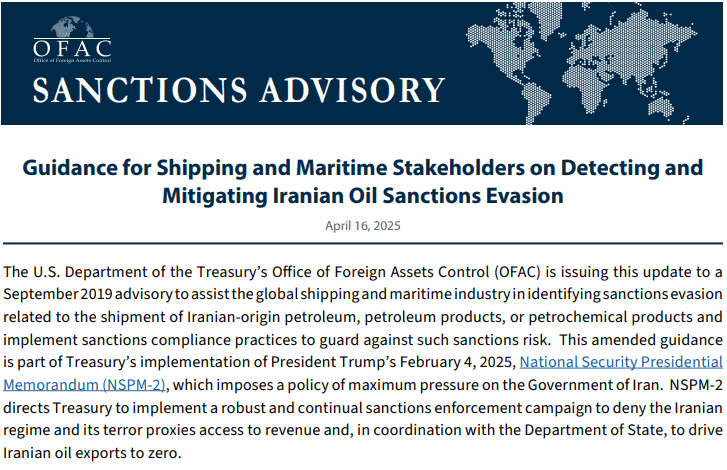

制裁部分,美國對伊朗出口執行的制裁,除「teapot」工廠以外,美國財政部(U.S. Treasury Department)昨(16)日發布的新聞稿顯示,美國針對伊朗石油銷售實施的第六輪制裁,外國資產控制辦公室(OFAC)昨(16)日發布的公告顯示制裁目標是「將伊朗石油出口降至零」,

(美國第六輪制裁伊朗 資料來源:U.S. Treasury Department)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美國制裁伊朗目標為石油出口降至零資料來源:OFAC)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(16)日受供給面變動影響,美、布油終場分別收漲1.59%、1.65%,突破10日線反壓,短期格局留意是否於俄烏和談後,美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Tesla加州市佔率下滑,銷售走跌成長期趨勢

S&P500指數11大板塊跌10漲1,僅能源板塊終場收漲0.82%,表現較佳,資訊科技、通訊服務2大板塊終場分別收跌3.47%、2.69%,表現較弱。

成分股中,APA Corporation、Targa Resources終場分別收漲3.22%、2.76%,表現最佳,JB Hunt Transport Services、Interpublic終場分別收跌7.68%、7.44%,表現最弱。尖牙股部分,Meta跌幅3.68%,Amazon跌幅2.93%,Netflix跌幅1.50%,Apple跌幅3.89%,Alphabet跌幅2.00%,

道瓊成分股跌多漲少,Travelers、Boeing終場分別收漲1.13%、0.61%,表現最佳,NVIDIA、Amgen終場分別收跌6.87%、4.29%,表現最弱。費半成分股全數收跌,Cirrus Logic、Qorvo終場分別收跌1.64%、1.71%,表現較穩。AMD、ASML終場分別收跌7.35%、7.06%,表現較弱。

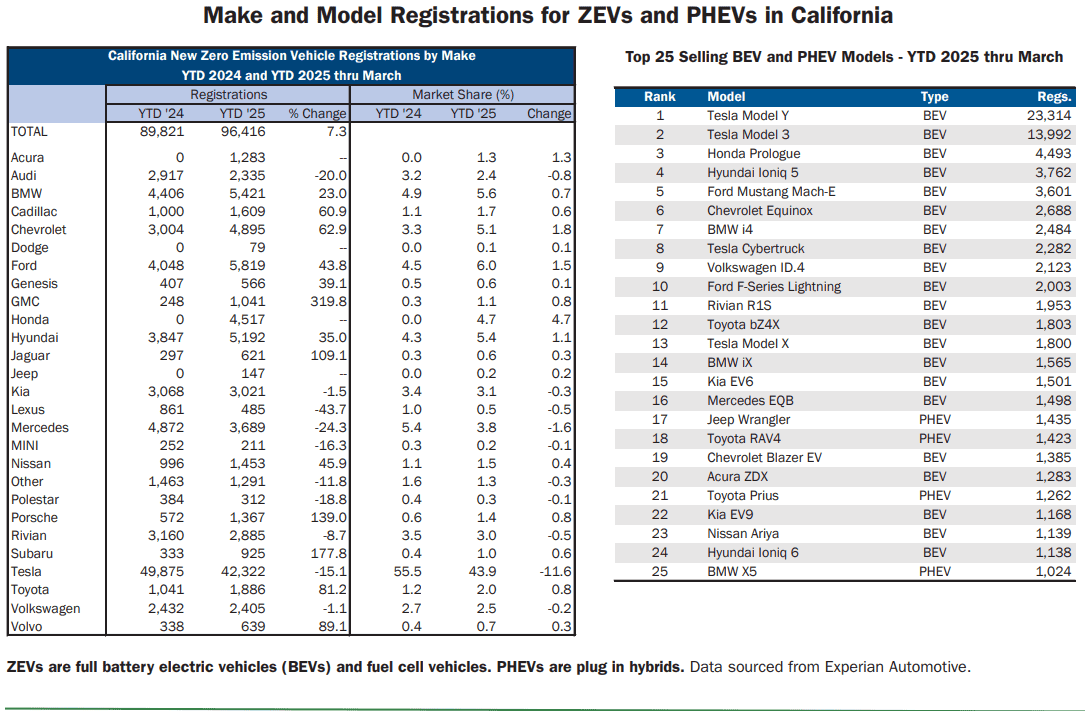

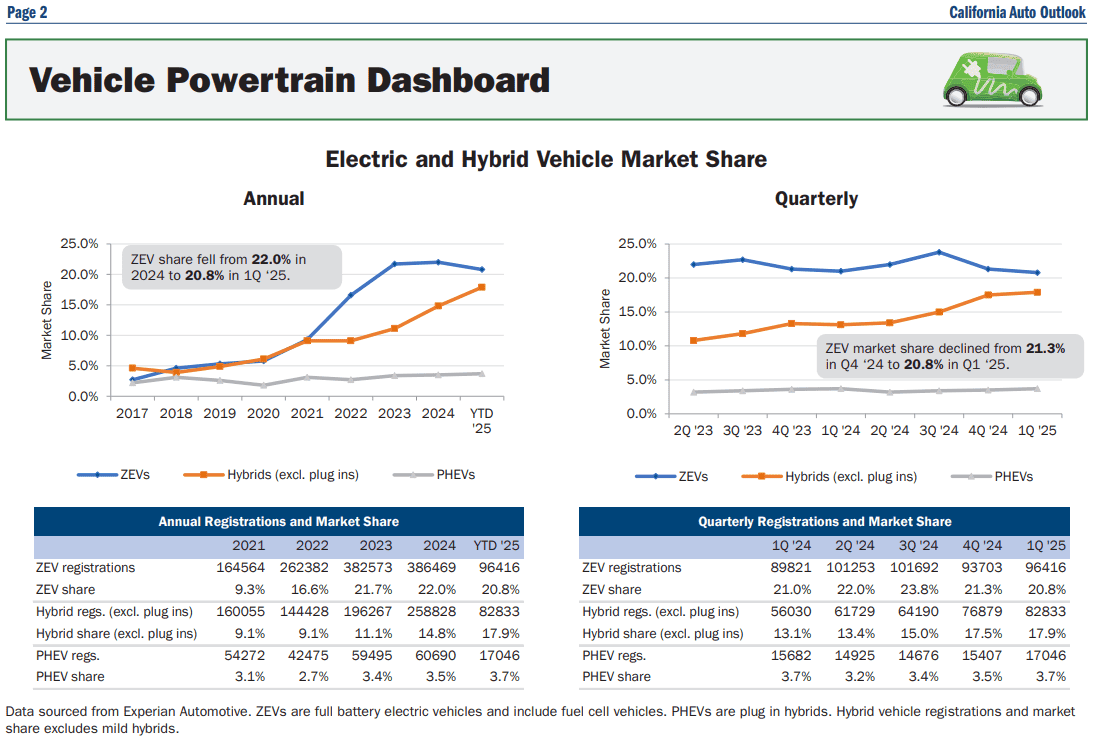

值得留意的是,加州新車經銷商協會(California New Car Dealers Association)前(15)日發布的1Q25加州汽車展望報告顯示,Tesla在1Q25的註冊量大幅年減15.1%,連續1年半以來的下滑趨勢,證明Tesla的銷售走跌並非短暫而是長期趨勢,並且1Q25季末時,Tesla在加州的市占率降至11.6%,所佔份額還不及加州零排放汽車(ZEV)市場的一半,

(Page3_加州ZEV、PHEV品牌註冊與市佔率 資料來源:California New Car Dealers Association)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

並且,Tesla的銷量下滑同樣拖累加州零碳排汽車的銷售動能,由加州整體來看,零碳排電動車註冊量連續第2個季度表現下滑,且對比2024市佔率22%,1Q25市佔率僅20.8%,

(Page2_加州零碳排汽車年度、季度註冊與市場份額 資料來源:California New Car Dealers Association)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

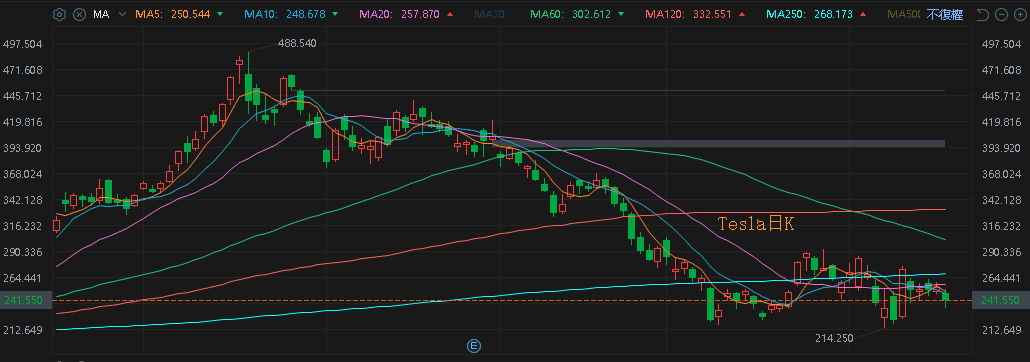

CNCDA董事長兼Camino Real雪佛蘭總裁Robb Hernandez對數據表示:「經銷商銷售的是顧客想買的東西。任何強制規定都不能強迫消費者做出其他選擇。儘管我們所代表的製造商在加州的電動汽車銷量正在增長,但隨著特斯拉銷量的大幅下滑,電動汽車市場滲透率基本持平。這使得我們遠遠達不到2025年生效的電動汽車銷售強制規定。」昨(16)日Tesla股價終場收跌4.94%,失守5日線。

(Tesla日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《2024 獲利創次高,3 月雙增,外資連 6 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

文章相關標籤

蔡誠圃 菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

- Q1 EPS 創歷年同期次高,投信連 4 買挑戰季線

- 【匯金油整理】美超微調降財測,盤後一度暴跌18%

- 【匯金油整理】IBM 宣布對美國加碼投資 1,500 億

- 查看更多文章

最新文章

- 中砂(1560)法說會重點整理:淨利創近5季新高!

21minutes ago

- 長榮(2603)法說會重點整理:Q1優預期、長約簽訂狀況佳

22minutes ago

- 聯電(2303)法說會重點整理:EPS創19季低、估第二季毛利回升

22minutes ago

- 力積電(6770)法說會重點整理:虧損收斂、關稅影響微乎其微

22minutes ago

- 智原(3035)法說會重點整理:Q1財務表現與未來展望

23minutes ago

菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏